Defi: Finančný systém 2.0 (VŠETKO, ČO VIEME)

Decentralizované financie, čiže DeFi sú pomerne nový termín, ktorý v poslednom čase rezonuje kryptomenovou komunitou. O čo ide, aké problémy riešia a aká je budúcnosť finančných produktov bez sprostredkovateľa?

DeFi – OBSAH:

- Čo sú decentralizované financie?

- Decentralizované financie vs.centralizované financie

- Garantované úvery: stavebný kameň decentralizovaných financií

- MakerDAO a stablecoin zaistený etherom

- Compound financie a dydx: money markety pre ERC-20 tokeny

- Synthetix: syntetické deriváty

- Moderný finančný systém vs. decentralizované financie

- DEBNK: Bitcoin ako základ budúceho finančného systému

- Záver: DeFi ako renesancia derivátov?

Čo sú decentralizované financie?

Decentralizované financie (DeFi) možno opísať ako finančnú nadstavbu existujúcich kryptomien. S kryptomenami ako bitcoin, monero či ether je možné prijímať, platiť či sporiť bez využitia akýchkoľvek prostredníkov, nutnosti registrácie či dokladovania identity.

To však neplatí, ak človek potrebuje ďalšie finančné služby spojené s kryptomenami: požičiavanie, pákové obchody, či hedging sú stále predovšetkým doménou centralizovaných búrz a iných poskytovateľov služieb, ako sú BitMex, Bakkt, či BlockFi.

Využívanie týchto služieb so sebou nesie riziko straty prístupu k vlastným prostriedkom, v niektorých častiach sveta sú tieto služby navyše nedostupné kvôli medzinárodným sankciám.

Centralizované služby a súkromie, finančné inklúzie a samospráva prostriedkov skrátka nejdú dohromady. Jednou z motivácií na vývoj a rozvoj bitcoinu bola a je snaha odstrániť veľké finančné inštitúcie z peňažných vzťahov.

i

Jasná páka

Pákové obchodovanie (leveraged trading či margin trading) označuje obchodovanie s čiastočne vypožičanými prostriedkami.

Pomer vlastných a požičaných prostriedkov udáva výšku páky: napríklad na burze BitMex je možné s vkladom 1 BTC obchodovať pozície s veľkosťou až 100 BTC (prostriedky na 99 BTC si obchodník požičiava od iných používateľov burzy), tj. je možné obchodovať s pákou 100.

Pákové obchodovanie môže rádovo zvýšiť riziko podstupovaných obchodov a tým pádom aj potenciálny zisk a stratu obchodníka.

Hedging označuje pákovú pozíciu, s pomocou ktorej si obchodník zabezpečuje fiatovú hodnotu určitého aktíva.

Napríklad investor držiaci 1 BTC (pri cene $ 8000/BTC) si môže otvoriť short pozíciu na 1 BTC – na burze si 1 BTC požičia a okamžite ho predá. Takto si vytvorí zabezpečenie svojej dolárovej hodnoty, nakoľko pri raste ceny BTC generuje obchodník zisk na držanej BTC a stratu na short pozícii.

Pri prepade ceny naopak generuje stratu na držané BTC a zisk v rovnakej výške na svojej short pozícii. Celkový majetok investora tak zostáva vo výške $ 8000, bez ohľadu na oscilácie ceny bitcoinu.

Decentralizované financie vs. centralizované financie

Oproti centralizovaným poskytovateľom kryptomenových finančných produktov (BitMex, Bakkt, BlockFi a pod.) sa decentralizované financie líšia v tom, že sa aj v tejto oblasti snažia zachovať typické charakteristiky kryptomien.

Sú nimi najmä:

-

Minimalizácia nutnosti dôvery

Služby DeFi nedržia používateľove prostriedky na netransparentných peňaženkách, ku ktorým by mali prístup len správcovia služby (ako je to napríklad v prípade najväčších kryptomenových búrz ako sú Binance, BitMEX či BitFinex). Používatelia vykonávajú vklady na adresy smart contractov s transparentne definovanými podmienkami, za ktorých sa môžu tieto prostriedky pohnúť. Typicky s prostriedkami môže nakladať iba vkladateľ a obchodní roboti likvidujúci nedostatočne zaistené účty.

-

Otvorenosť kódu a dát

Projekty DeFi mávajú zverejnený zdrojový kód (či aspoň časť definujúcu nakladanie s prostriedkami) na GitHub. Smart contract nasadené na mainnete majú známe adresy na etherscan. Vzhľadom na to, že vysporiadanie transakcií sa deje on-chain (na verejnom blockchaine), sú zásadné ekonomické dáta ako počty používateľov či objem vložených a zobchodovaných prostriedkov verejné. Projekty väčšinou uľahčujú analýzu dát zverejnením zdokumentovaného API.

-

Finančné inklúzie

Súčasné DeFi aplikácie nevyžadujú od používateľov žiadnu identifikáciu. Na rozdiel od kryptomenových búrz, kde sa procesy KYC (know your customer) postupne stávajú normou, v rámci DeFi je jediným nutným identifikátorom používateľa jeho ethereový účet, do jednotlivých služieb sa potom už nevykonáva registrácia, ale sa iba pripája peňaženka (napr. s pomocou Web 3 rozhrania ako je Metamask). Kým na kryptomenových burzách, ako je Kraken, tak napríklad nemôžu obchodovať bitcoinové futures kontrakty ľudia z 36 krajín sveta, v rámci DeFi aplikácií táto finančná exklúzia neprebieha.

Túto službu nemôžete využívať, ak ste zo Zimbabwe, Severnej Kórey či Spojených štátov. Zdroj: Kraken

Garantované úvery: stavebný kameň decentralizovaných financií

Jednou zo sprievodných charakteristík kryptomien je, že k svojej uspokojivej funkcii nepotrebujú koncept identity a dôvery. Preto jediný doposiaľ známy spôsob, ako umožniť pokročilé finančné funkcie v oblasti kryptomien, je s pomocou zabezpečených pôžičiek.

To, jednoducho povedané, znamená, že ak si chce používateľ požičať kryptomenový token (napr. stablecoin), musí túto pôžičku kryť zastavením inej kryptomeny (napr. etheru). Na princípe zabezpečených pôžičiek fungujú dnes všetky významnejšie DeFi aplikácie.

Skutočnosť, že DeFi funguje na princípe zabezpečených pôžičiek, má tri implikácia:

- Tí, ktorí kryptomeny poskytujú na zapožičanie, zarábajú úrok.

- Tí, ktorí si kryptomeny požičiavajú, platia úrok.

- Vzhľadom na absenciu centrálnej autority je úrok vždy variabilný.

Vyššie uvedené vysvetlenie je samozrejme veľmi abstraktné. Ilustrujte si teda doterajší výklad náhľadom na konkrétnu DeFi službu – Compound.

Compound je tzv. money market – trh s krátkodobými pôžičkami. Používatelia môžu do tejto služby vkladať svoje kryptomeny za účelom zúročenia. Vložené kryptomeny fungujú zároveň ako tzv. kolaterál, čiže zástava. To znamená, že používatelia si môžu oproti vloženým kryptomenám požičiavať iné kryptomeny. Pôžičky však musia mať nižšiu hodnotu, než hodnota zástavy – na 1 $ vloženej kryptomeny si je možné požičať medzi 0,50 $ – 0,75 $ (podľa rizikovosti a volatility konkrétnej kryptomeny).

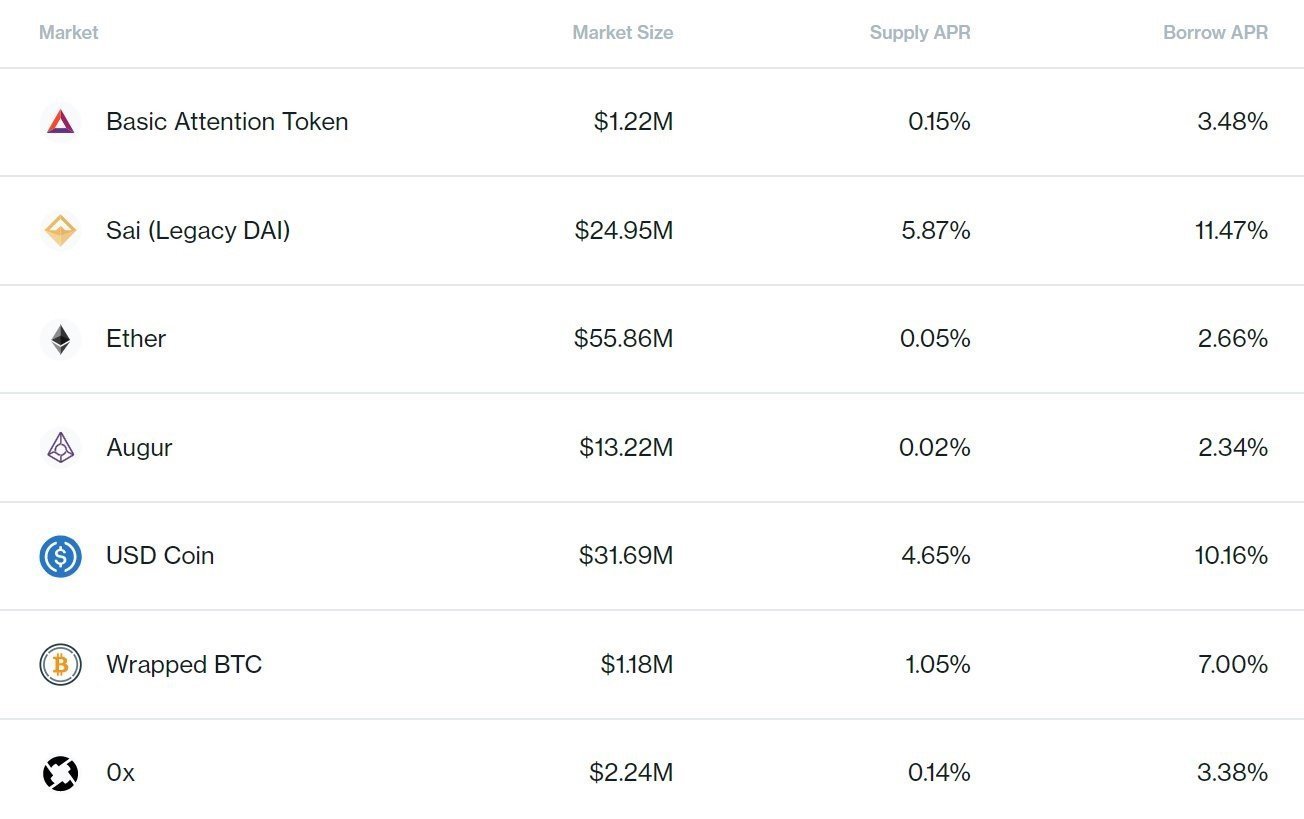

Na nasledujúcom obrázku vidíme, že v rámci Compound je možné vkladať a požičiavať si 7 rôznych kryptomien. Do Compound vložili v čase písania článku používatelia viac ako 100 miliónov dolárov v rôznych kryptomenách (najmä ether a stablecoiny DAI a USD Coin). Za vloženie ethera zarábajú používatelia 0,0 5% ročne (Supply APR), za požičanie ethera platí 2,66 % ročne (Borrow APR).

Stav Compound money market z polovice novembra 2019. Zdroj: compound.finance.

Compound si hlbšie popíšeme v samostatnej kapitole. Teraz sa poďme oboznámiť s konceptom stablecoinov, ktorým projekty ako Compound do značnej miery vďačí za svoju existenciu.

MakerDAO a stablecoin zaistený etherom

Stablecoiny sú kryptomenové tokeny navrhnuté a spravované tak, aby na trhovú hodnotu čo najvernejšie kopírovali cenu referenčného aktíva.

Najbežnejšími stablecoinmi sú dolárové stablecoiny, kde 1 token = $ 1. Najväčší stablecoin na svete je USD Tether (celková kapitalizácia vydaných tokenov činí 4,1 miliardy dolárov), tento je však plne založený na dôvere vo firmu, ktorá stablecoin vydáva.

V rámci DeFi služieb je najvyužívanejším stablecoinom DAI, ktorý funguje na princípe zabezpečených pôžičiek, kedy používateľ vkladá do smart contractov zabezpečenie vo forme ethera a získava pôžičku vo forme stablecoinu DAI.

DAI je následne obchodovaný na burzách, kde si ho môžu kupovať iní používatelia. Vo väčšom detaile sme projekt MakerDAO a stablecoin DAI popísali v článku Maker DAO (VŠETKO, ČO CHCETE VEDIEŤ) – Decentralizovaná banka na blockchaine.

Na potreby tohto článku je zásadná informácia, že v rámci MakerDAO je možné vytvárať dolárový stablecoin bez potreby identifikácie a že stablecoin DAI nie je spravovaný jednou firmou, ale sadou smart contractov a držiteľovi tzv. governance tokenov MKR.

Práve z tohto dôvodu sa v rámci DeFi služieb ujal DAI, nie USD Tether. V prípade Tethera totiž hrozí riziko cenzúry transakcií a zmrazenia zostatkov, ako sa už stalo v minulosti.

Aj MakerDAO má však svoje riziká, vyplývajúce najmä z toho, ako je navrhnutá správa smart contractov. Držitelia tokenu MKR totiž majú výhradné právo upravovať funkciu týchto smart contractov, čo môže byť za určitých okolností zneužiteľné:

.@MicahZoltu explains how anyone with $ 20M in MKR tokens can STEAL ALL OF THE FUNDS held as MakerDAO collateral.

– Udi Wertheimer (@udiWertheimer) December 9, 2019

At least 4 entities exist holding that amount of MKR, including a16z and the Maker team. Any of them could independently execute this attack. https://t.co/tubF4vDVFn

Udi Wertheimer upozorňuje na analýzu rozoberajúcu riziká správy MakerDAO smart contractov. Držitelia tokenu MKR by teoreticky mohli odcudziť všetky prostriedky slúžiace na zabezpečenie stablecoinu DAI.

Okrem DAI je v DeFi aplikáciách populárne aj stablecoiny USDC od firmy Circle. Tento stablecoin beží na podobnom princípe ako Tether, má však oveľa vyššiu mieru transparentnosti ohľadom skutočných stavov rezerv. USDC je však oproti DAI rizikovejší z hľadiska prípadných regulačných zásahov.

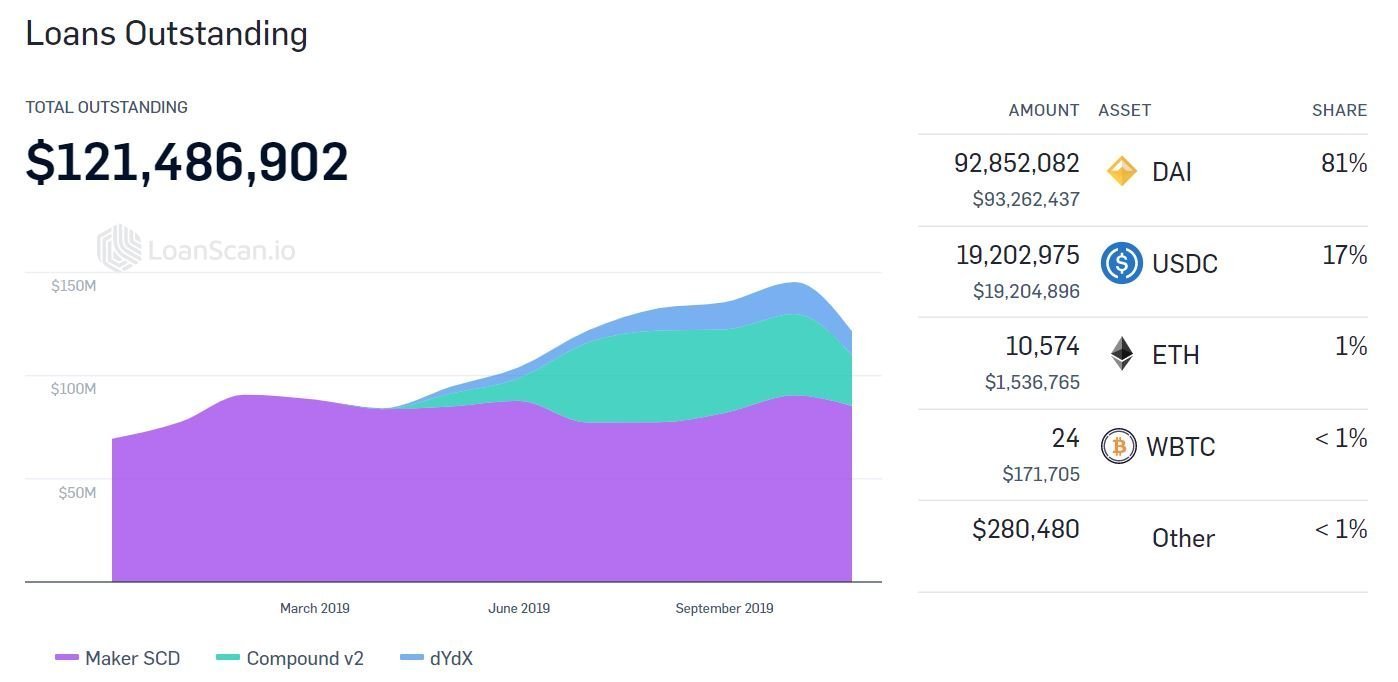

Prehľad pôžičiek v rámci najväčších DeFi platforiem za posledný rok. Vyše 80 % všetkých pôžičiek pozostáva zo stablecoinu DAI, pričom USDC je druhým napožičiavateľnejším aktívom. Volatilné aktíva ako ETH a WBTC si používatelia požičiavajú spravidla za účelom shortovania. Zdroj: loanscan.io.

Compound financie a dydx: money markety pre ERC-20 tokeny

Medzi najvyužívanejšie DeFi aplikácie súčasnosti patrí vyššie spomínané money markety, trhy s krátkodobými pôžičkami kryptomien (vrátane stablecoinov).

Compound sme si už ľahko načrtli. Ide o sadu smart contractov, kam môžu používatelia vkladať a požičiavať si 7 rôznych kryptomien (vo forme ERC-20 tokenov na platforme Ethereum). Všetky vklady sú zlúčené do jedného veľkého balíka, z ktorého si môžu iní používatelia požičiavať, a to za týchto podmienok:

- Každá pôžička musí byť dostatočne zaistená niektorou z podporovaných kryptomien, ktorú musí záujemca o pôžičku do protokolu najprv vložiť

- Každá pôžička akumuluje úrok (v požičiavanej kryptomene), ktorý bude musieť dlžník pri vrátení pôžičky splatiť

- Ak by zabezpečenie pôžičky padlo pod definovanú hranicu (133 – 200 %), dôjde k nútenému odpredaju vkladateľovho zaistenia

Prečo by si niekto mal chcieť požičiavať kryptomeny? Pretože s pomocou zaistenej pôžičky si používatelia môžu sami vystavať obchodnú pozíciu, pre ktorú by si inak museli zariaďovať registráciu a zveriť prostriedky centralizovanej burze.

S pomocou Compound tak používateľ môže urobiť napríklad tieto operácie:

- Vloží 1 000 $ v kryptomene ether, požičia si 500 $ v stablecoine DAI, za tieto nakúpi ďalšie ethery, ktoré opäť vloží do Compoundu – touto operáciou si používateľ vytvoril dlhú pákovú pozíciu na ether a zvýšil potenciálny zisk z rastu ceny (a stratu z poklesu). Požívateľ má expozíciu voči éteru vo výške 1 500 $ a dlh vo výške 500 $; miera zaistenia činí spočiatku 300 %, v priebehu času sa menia podľa pohybu ceny éteru.

- Vloží 1 000 $ v stablecoine DAI, požičia si 500 $ v kryptomene BAT, ktorú predá za DAI a ten opäť vloží do Compoundu – touto operáciou si používateľ vytvoril krátku pákovú pozicii na BAT a bude mať zisk z poklesu ceny BAT (a stratu z rastu). Požívateľ má v Compounde vklad v stablecoine vo výške 1 500 $ a dlh vo výške 500 $ (v kryptomene BAT); miera zaistenia je opäť 300 % a mení sa s pohybom ceny BAT.

Druhá operácia je mimochodom niečo, čo pred vznikom Compoundu nebolo možné – tj. shortovanie etherových ERC-20 tokenov. To, že sa obchodníkom otvorila možnosť požičiavať si volatilné kryptomeny za účelom ich shortovania, prispelo k efektívnemu nachádzaniu trhovej ceny daných tokenov – keďže obchodníci získali možnosť staviť si aj na pokles ceny tokenov, nie iba na ich rast.

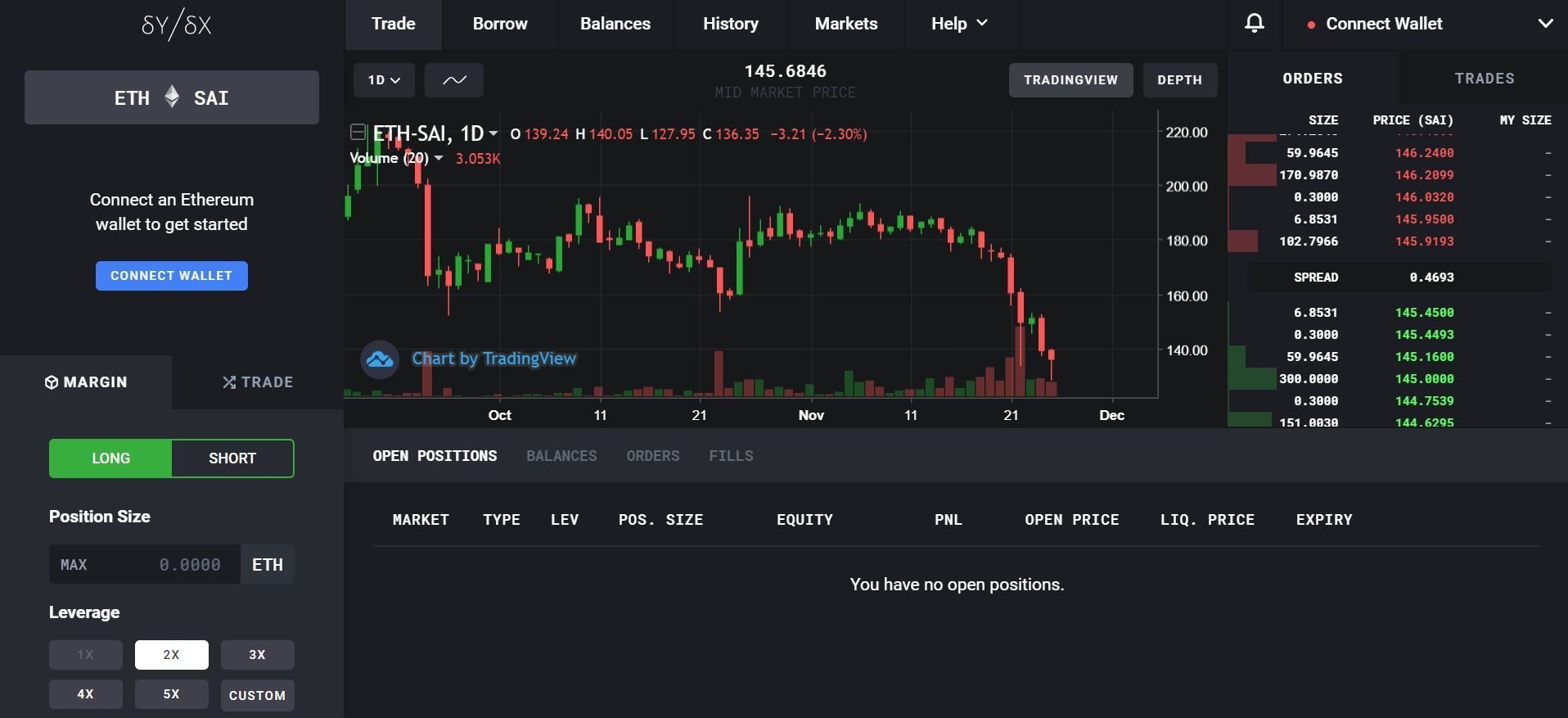

Služba dYdX umožňuje obdobné operácie ako Compound, ale ide obchodníkom viac naproti. Okrem money marketu je dYdX totiž aj decentralizovaná burza (DEX), ktorá umožňuje otváranie a spravovanie pákových pozícií priamo na platforme.

Na rozdiel od Compound, funguje dYdX okrem samotného money marketu aj ako decentralizovaná burza s možnosťou vstupovať do pákových pozícií, a to až s pákou 5×. Zdroj: dydx.exchange.

Synthetix: syntetické deriváty

Synthetix je z analyzovaných DeFi projektov najkomplexnejší. Predtým sa tento projekt nazýval Havven a jeho cieľom malo byť vytvoriť stablecoin podobný DAI (o projekte Havven sme sa krátko zmienili v článku o stablecoinoch).

Zakladatelia Havvenu však zámer rozšírili a zajali sa vytvárať platformu pre decentralizovanú tvorbu syntetických aktív a derivátov.

i

Čo sú to syntetické aktíva?

Za syntetická sa označujú také aktíva, ktoré umožňujú špekulantovi byť vystavený cene určitej komodity, akcie, meny či derivátu bez toho, aby musel toto aktívum skutočne držať (prípadne bez toho, aby muselo dochádzať k vysporiadaniu kontraktu v danom aktíve).

DAI je typickým syntetickým aktívom: hoci odráža cenu amerického dolára, je vysporiadávané v etheru a jeho cena je riadená úrokovou mierou v rámci dlhových pozícií.

Anton Theunissen z New York Institute of Finance vysvetľuje podstatu syntetických aktív.

Základom projektu Synthetix je vlastný token SNX. Držitelia tohto tokenu majú možnosť ho zamknúť do smart contractov a následne emitovať syntetické aktíva, napríklad stablecoiny sUSD či syntetický Bitcoin sBTC.

Tieto tokeny, označované ako „Synths“, musia byť zabezpečené v minimálnej miere 750 % – to znamená, že 750 dolárov v SNX umožní emitovať 100 dolárov v sUSD či sBTC. Obdobne, ako v projekte MakerDAO, však nie sú vypustené aktíva zadarmo, ale ide o vytvorenie dlhu (opäť tu platí princíp zaistenej pôžičky).

Synthetix je však špecifický v tom, že vytvorený dlh je kolektívny – používateľ (respektíve jeho ETH adresa) je pri akte emisie syntetického aktíva zaznamenaná v smart contracte, ktorý eviduje, kto je zodpovedný za aký podiel na celkovom dlhu. Ak chce používateľ v budúcnosti odomknúť svoje zablokované tokeny SNX, musí splatiť svoj podiel na kolektívnom dlhu.

Prečo by mal používateľ nejaký dlh v prvom rade vytvárať? Pretože aktivita „mintingu“ ho kvalifikuje na to, aby získaval odmeny v podobe inflácie tokenov SNX a poplatkov z obchodovania syntetických aktív.

Ak sa vám z toho točí hlava, možno pomôže prirovnanie k známej službe Abra. Tá umožňuje používateľom vstupovať do rozličných obchodných pozícií – napríklad špekulácie na rast či pokles akcií firmy Tesla bez toho, aby používatelia akcie skutočne obchodovali.

Vysporiadanie týchto obchodov v rámci Abry sa deje v niektorej z podporovaných kryptomien (bitcoin, litecoin a pár ďalších). Synthetix sa usiluje v princípe o vytvorenie rovnakej utility, avšak v plne decentralizovanej podobe.

Jedným z najväčších rizík Synthetixu je však skutočnosť, že všetky syntetické aktíva sú kryté natívnym tokenom platformy (SNX). Obdobné schémy už v minulosti skrachovali – najznámejším príkladom je „stablecoin“ NuBits:

Ups! Stablecoin NuBits sa ukázal ako ľahko nestabilný. Zdroj: Coinmarketcap.com.

Dôvod, prečo Synthetix vôbec zmieňujeme, je skutočnosť, že v priebehu pár mesiacov od spustenia v júni 2019 sa stal jedným z najväčších DeFi projektov. Čas ešte len ukáže, či ide o skutočne funkčný model, či slepú uličku (v ktorej však môžu držitelia tokenov SNX aj syntetických aktív prísť o veľké peniaze).

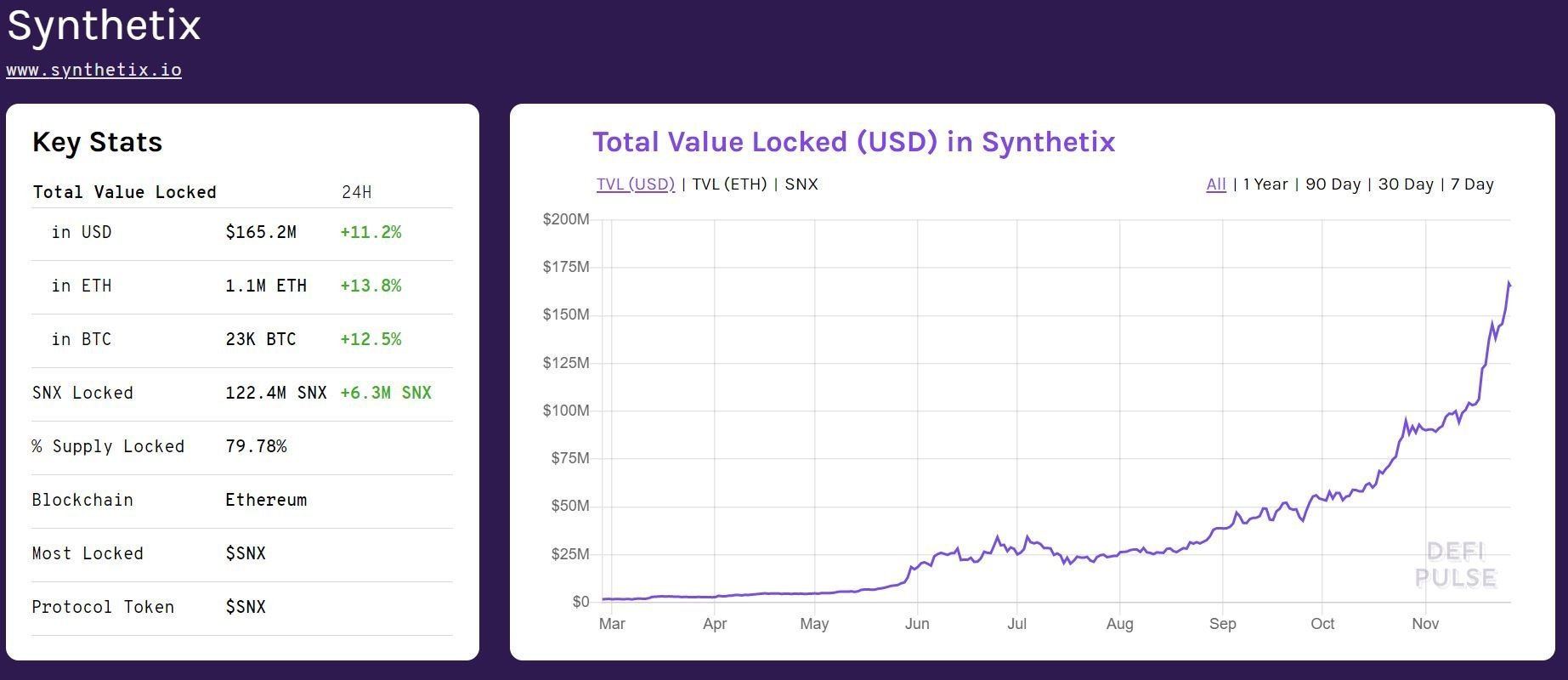

Celkový objem dolárov zamknutých v smart contractoch Synthetix v posledných mesiacoch značne narástol. Zamknutá hodnota sa však počíta podľa trhovej hodnoty tokenov SNX – ktoré rastú na cene okrem iného aj preto, že ich je väčšina zablokovaná. Tokeny SNX je potrebné považovať za vysoko rizikové, rovnako tak všetky syntetické aktíva, ktoré platforma Synthetix vytvára. Zdroj: defipulse.com.

Moderný finančný systém vs. decentralizované financie

Služby DeFi sa usilujú o poskytnutie vyšších peňažných funkcií, ako sú obyčajné platby a držanie; a to bez kompromisov, ktoré robia doterajší centralizovaní poskytovatelia týchto funkcií.

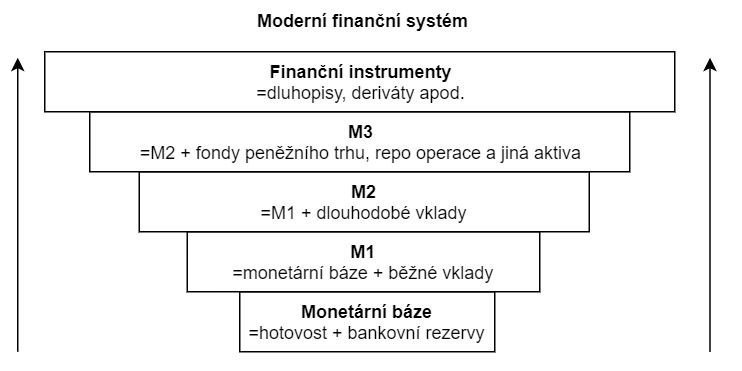

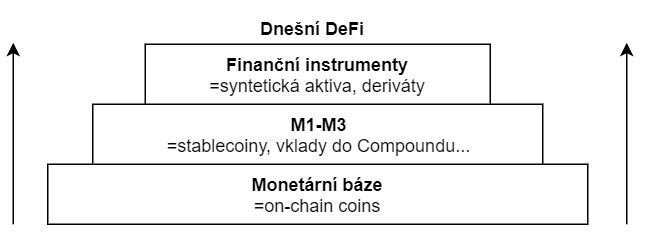

Ak by sme si mali pomôcť prirovnaním ku klasickému finančnému systému, potom natívne kryptomenové tokeny (bitcoin, monero, ether) sú monetárnej bázy, zatiaľ čo služby DeFi plnia funkcie agregátov M1-M3. Hneď si tieto termíny vysvetlíme.

Moderný finančný systém si môžeme predstaviť ako obrátenú pyramídu, kde na spodku pyramídy ležia najužšie definované peniaze vo forme tzv. monetárnej bázy. Monetárna báza sú peniaze, ktoré nepredstavujú pohľadávku; báza pozostáva z hotovosti a bankových rezerv (vkladov komerčných bánk v centrálnej banke).

Hotovosť nepredstavuje pohľadávku, nakoľko pri platbe hotovosťou je obchod okamžite vysporiadaný (príjemca má finančnú hodnotu okamžite v ruke).

Rezervy nepredstavujú pohľadávku, pretože centrálna banka s týmito vkladmi ďalej nijako nenakladá (nerozpožičiava ich ďalej, ako sa to deje v prípade vkladov v komerčných bankách).

Vyššie peňažné agregáty a finančné inštrumenty oproti tomu vždy predstavujú pohľadávku – bežné a termínované vklady, fondy peňažných trhov, dlhopisy a deriváty sú vždy nárokom držiteľa voči protistrane.

Jednoduchý príklad: peniaze na bankovom účte sú v skutočnosti pohľadávkou klienta voči banke. Klient nevlastní peniaze; banka klientovi v skutočnosti dlhuje sumu, ktorú klient vidí vo svojom internetovom bankovníctve. Na vysporiadanie tejto pohľadávky dochádza napr. tak, že si klient vyberie z bankomatu hotovosť (tj. monetárnu bázu nepredstavujúcu žiadnu ďalšiu pohľadávku).

Peňažné agregáty moderného finančného systému.

Prečo tak obsiahle vysvetlenie toho, čo sú vlastne peniaze? Pretože kryptomeny, spoločne s DeFi, tento zaužívaný model stavia na hlavu.

Coiny v používateľovej peňaženke sú najlepšie porovnateľné k monetárnej báze: ide o prostriedky, ktoré nepredstavujú pohľadávku. Zaslanie bitcoinu, ethera či monera predstavuje rovnakú úroveň kompenzácie ako platba hotovosťou (samozrejme za predpokladu odkladu platenia na dostatočný počet konfirmácií).

Ako sme si popísali vyššie, DeFi služby fungujú na princípe prezaistenia. Na rozdiel od moderného finančného systému totiž v oblasti kryptomien neexistuje princíp reálnej identity používateľa a tým pádom sa tu nedá pracovať s konceptom kreditu a s vynútiteľnosťou nezabezpečených kontraktov. Jediné, s čím možno pracovať, sú on-chain aktíva.

Oproti rozširujúcej sa pyramíde klasických peňažných agregátov je tak „kryptopeňažná“ pyramída zužujúca, a to následkom princípu zabezpečených pôžičiek.

Štruktúra „peňažných agregátov“ v prostredí existujúcich DeFi služieb.

DEBNK: Bitcoin ako základ budúceho finančného systému

Zmapovali sme si súčasné decentralizované financie, s ktorými možno reálne pracovať na platforme Ethereum a ktoré stoja na princípe zabezpečených pôžičiek. Existuje však ešte alternatívny prístup k decentralizovaným financiám, ktorý stavia na bitcoine a princípe čiastočnej ochrany.

Ide o projekt DEBNK (projekt je zatiaľ len vo fáze teórie a autor tohto článku spolupracuje na jeho vývoji).

Myšlienka DEBNKu je priniesť pokročilejšie peňažné funkcie aj najvýznamnejšej a najkonzervatívnejšej kryptomene, a to s využitím dostupného technologického stacku bitcoinu. Keďže v bitcoine neexistujú tokeny a smart contracty (nad rámec zámerne obmedzeného scriptu), je potrebné k DeFi pristupovať úplne iným spôsobom, než v rámci Etherea.

Preto DEBNK stavia na myšlienke peer-to-peer finančných kontraktov, ktoré sú vždy po čase vysporiadané priamo v bitcoinoch.

i

Uveďme si jednoduchý príklad Alice a Boba:

Alica, ako bitcoinová hodlerka, by si rada zvýšila svoju expozíciu voči bitcoinu, a tak hľadá protistranu na svoju long pozíciu. Bob, ako bitcoinový ťažiar, hľadá fiatové zabezpečenie svojich budúcich vyťažených bitcoinov, hľadá teda protistranu na svoju short pozíciu.

Namiesto toho, aby šli Alice a Bob uzavrieť obchodné pozície na centralizovanú burzu, môžu uzavrieť kontrakt priamo spolu, s využitím bitcoinového blockchainu.

Uzatvárajú multisig contract, kam obaja vkladajú základný vklad (napr. 50 % z objemu celkovej pozície) a definujú parametre ako maturita kontraktu (tj. kedy kontrakt vyprší), zdroj ceny bitcoinu a prípadne aj arbitra, ktorý ich pri spore rozsúdi. Pri maturite kontraktu sa vklad rozdelí podľa pomeru, ktorý zodpovedá novej cene.

Ilustrujte si na hypotetických číslach:

Počiatočná cena Bitcoinu: 10 000 $

Veľkosť kontraktu: 5 000 $

Alica: long pozícia

Bob: short pozícia

Maturita: 1 týždeň

Vklad (margin): 0,25 BTC každý

Alica aj Bob disponujú majetkom vo výške 0,5 BTC každý. Alica chce získať väčšiu expozíciu voči bitcoinu, Bob si chce naopak zabezpečiť dolárovú hodnotu (tj. aby mal stále 5 000 $). Do kontraktu obaja vkladajú 0,25 BTC – toto zabezpečenie pokrýva pohyb ceny v rozsahu -33 % až +100 %, čo je na kontrakt s týždennou maturitou dostatočný rozsah (čo však záleží na vzájomnej dohode Alice a Boba).

Finálne rozdelenie bitcoinu v multisig contractu prebehne tak, aby mal Bob stále hodnotu 5 000 dolárov, zvyšok pripadne Alici. Rolovaním týchto kontraktov môže Bob držať bitcoin so stabilnou dolárovou hodnotou, tj. má obdobu stablecoinu.

Obsiahlejšie vysvetlenie a ďalšie implikácie tohto prístupu nájdete vo whitepaperi projektu DEBNK.

Oveľa zaujímavejšia implementácia myšlienky P2P Contract by však mohla byť s využitím platobných kanálov (na ktorých stojí bitcoinový Lightning Network). Keďže bitcoinová transakcia v priamom platobnom kanáli nemá žiadny náklad a môže prebiehať v podstate instantne, môžu tu byť uzatvárané kontrakty napr. so sekundovým vyrovnaním. Technický popis tejto implementácie je popísaný v Paper Lightning Discreet Log Contract Channels.

1/ We are proceeding to a next phase of making the Bitcoin peer-banking utility come true. Thread. 👇

- DEBNK (@debnkio) November 13, 2019

(TL; DR: we are looking for a development grant to build an OS app for P2P CFDs for trustless, Bitcoin-stack, Bitcoin-settled derivatives)

DEBNK je koncipovaný ako open source projekt vyvíjajúci aplikáciu bez monetizačného modelu. Vývoj je financovaný z prípadných súkromných darov.

Záver: DeFi ako renesancia derivátov?

Decentralizované financie sú stále v plienkach. Všetky vyššie uvedené aplikácie sú vysoko experimentálne a nebezpečné. V prípade niektorých sa nedá dosť dobre ani hovoriť o naozajstnej decentralizácii – ako ukázala nedávna bezpečnostná analýza platformy Compound, smart contracty môže ovládať jeden administrátorský účet.

Avšak už len samotná skutočnosť, že celú architektúru finančnej služby možno nezávisle analyzovať, je veľmi pozitívna. Do dnešných bánk a finančných inštitúcií sa pozrieť nemôžeme – a ako ukázala kríza subprime hypoték v rokoch 2007 – 2008 (výborne stvárnená vo filme The Big Short), často nie je ani jasné, čo sa skrýva v samotných finančných kontraktoch, ktoré tieto inštitúcie tvoria.

1. Bitcoin (VŠETKO, ČO CHCETE VEDIEŤ). Najdôležitejšia kryptomena v kocke.

2. Čo to je Bitcoin full node? (ZÁKLADY BITCOINU). Prečo je tak dôležité prevádzkovať vlastný full node?

3. Lightning Network (VŠETKO, ČO CHCETE VEDIEŤ). Blesková nadstavba Bitcoinu od A do Z.

4. Samourai Wallet. Bitcoin peňaženka so súkromím na steroidoch.

Ak sa rozhodnete s niektorou z DeFi služieb pracovať, je potrebné si uvedomiť riziká:

- Väčšina týchto aplikácií stojí na stablecoine DAI, ktorý má vlastné riziká a problémy; pri zlyhaní DAI by zlyhala aj veľká časť DeFi aplikácií.

- DeFi aplikácie bežiace na platforme Ethereum čaká skôr či neskôr prechod na novú verziu protokolu Ethereum, takzvané ETH 2.0; málokto však tuší, ako táto migrácia bude prebiehať a aké ponesie riziká.

- Niektoré smart contracty Etherea už skôr zlyhali a ich používatelia prišli o veľké peniaze: používatelia služby Parity takto prišli o 280 miliónov dolárov.

Princíp transparentnosti a auditovateľnosti decentralizovaných financií však prežije aj prípadný krach, zlyhanie smart contractu či hack niektorej z uvádzaných služieb. Transparentnosť DeFi a možnosť otvorených auditov a analýz môže očistiť reputáciu derivátov, ktoré by namiesto prehlbovania systematického rizika mali slúžiť na lepšie riadenie rizika.

Josef Tětek

Josef Tětek je členom správnej rady Liberálneho inštitútu, kryptomenám sa aktívne venuje od roku 2015 (publikácia na Finmag.cz, BTCtip.cz). Do budúcnosti vidí najväčší potenciál v Lightning Network, cross-blockchainových riešeniach a decentralizovaných burzách. @KryptoJoseph na Twitteri.