Try our cookiesAlza.cz a. s., Company identification number 27082440, use cookies and other data to ensure the proper functioning of the website and, with your consent, also, among other things, to personalize advertising and the content of our websites. By clicking on the “I understand“ button, you agree to the use of cookies and the transfer of data regarding the behavior on the website for displaying targeted advertising on social networks and advertising networks on other websites.

We use 8 categories of cookies on our website:

Technical cookies

These are strictly necessary for the functioning of the website and the features you choose to use. Without them, our website would not work; you wouldn't be able to log in to your user account, for example.

Functionality cookies

These cookies allow us to remember your basic choices and improve the user experience. These include remembering your preferred language or allowing you to stay logged in permanently.

Social media cookies

These cookies allow us to easily link you to your social media profile and, for example, allow you to share products and services with your friends and family.

Content personalisation

These cookies allow us to show you content and ads according to the information we have about you to best meet your needs. This includes what content you have viewed, or on what device you are accessing our website.

Non-personalised advertising

These cookies allow us to show you general ads for products and services.

Personalised advertising

Thanks to these cookies, we and our partners can offer you relevant products and services based on your purchases, your shopping behaviour and your preferences.

Audience metrics

These cookies allow us to optimise our site for your convenience based on how you use it. The aim is to remember or anticipate your choices. This includes, for example, the use of features, their location, or the behaviour on the page.

By giving your consent to the processing of cookies, functionality and analytical cookies will be installed on the device you use to browse the website (click on the "I understand" button for both categories, or you can select only one of the categories by clicking on the "Settings" button). We always install technical cookies on your device, even without your explicit consent, because without them our website would simply not work.

You can revoke your consent to the processing of cookies. In connection with our company's cookie processing, you also have the following rights: the right to access cookies, delete, modify, supplement and correct them, restrict processing and the right to lodge a complaint with the Office for Personal Data Protection. Read more about your rights.

Obdobie free bankingu v Spojených štátoch trvalo cca od roku 1837 do roku 1863. Počas týchto rokov mali súkromné banky slobodu vydávať vlastné bankovky bez centrálnej regulácie, čo viedlo k unikátnemu a rozmanitému menovému systému. Na pochopenie užitočnosti a funkcionality jeho paralely v bitcoinovom svete si ho najprv poďme popísať.

V tomto období boli USA na zlatom štandarde, teda peniazmi bolo zlato a striebro. Banky mohli vydávať svoje vlastné bankovky, ktoré boli kryté zlatom alebo striebrom uloženým v ich trezoroch. Tieto bankovky slúžili ako papierové poukážky na zlato, čo znamenalo, že ich držiteľ mohol kedykoľvek navštíviť vydávajúcu banku a vymeniť bankovku za ekvivalentnú hodnotu v drahých kovoch. Každá banka mala svoje vlastné bankovky s unikátnym dizajnom a nominálnou hodnotou, čo viedlo k tomu, že v obehu kolovalo veľké množstvo rôznych bankoviek.

Ľudia ich uprednostňovali z viacerých dôvodov:

Pohodlie: Bankovky boli oveľa ľahšie a jednoduchšie na prenášanie ako fyzické kovy. Predstavte si napríklad prenášanie bankovky v hodnote 100 dolárov oproti ekvivalentnej váhe zlata – bankovka bola praktickejšia.

Bezpečnosť: Bankovky znižovali riziko krádeže, pretože mohli byť uložené v banke na identitu ako depozitné produkty, a v prípade straty niekedy nahradené, zatiaľ čo ukradnuté zlato bolo nenávratne preč. Ľudia mali teda časť vkladov na meno a časť vo forme bankoviek na bežnú spotrebu.

Rýchlosť transakcií: Pri použití bankoviek nebolo potrebné vážiť alebo overovať čistotu kovov pri každej transakcii, čo urýchľovalo obchodovanie. Samozrejme, bankovky bolo možné sfalšovať. Overenie bankovky bolo menej spoľahlivé ako overenie zlata, ale bolo rýchlejšie - stačilo porovnať bankovku a bezpečnostné prvky s knižkou s bankovkami, nebolo treba overovať čistotu kovu, vážiť a podobne. Bolo dokonca možné urobiť niečo ako prevodný príkaz, napríklad pomocou šeku.

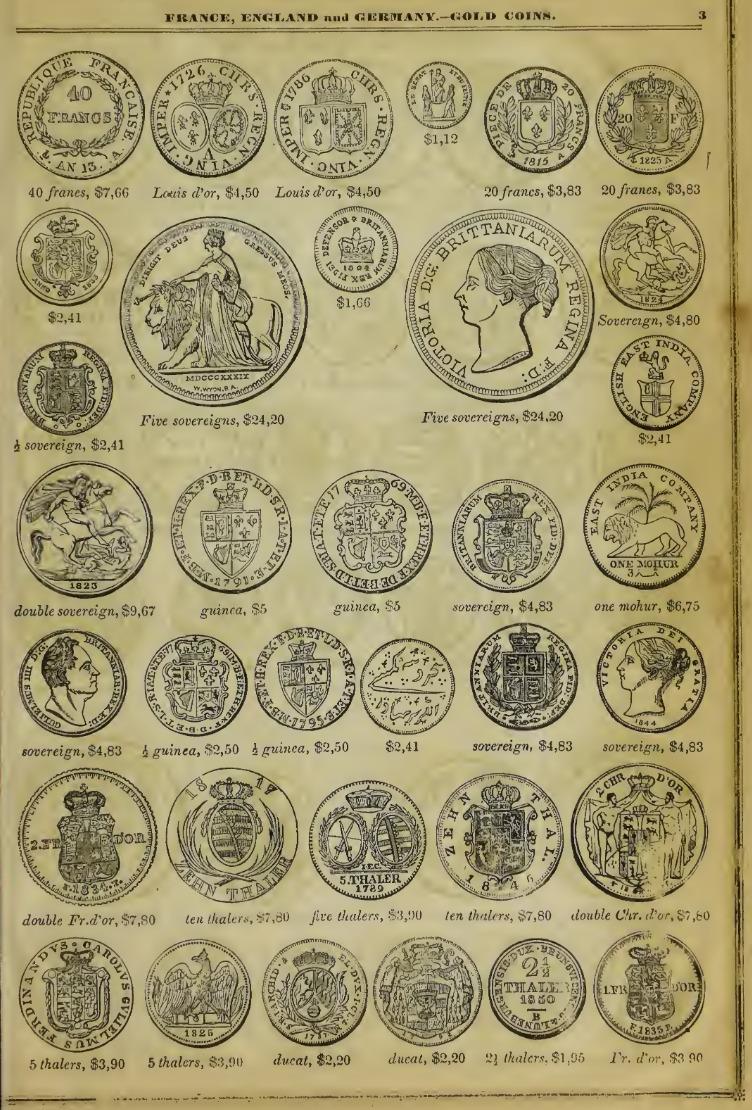

Overenie pravosti mincí vážením a analýzou kovu sa snažili zjednodušiť mincovne, ktoré pomocou razenia mincí deklarovali ich pravosť. Aj napriek tomu bolo napríklad potrebné overiť, či je minca celá alebo z nej bola časť kovu odpílená - to sa robilo vážením. Na identifikáciu mincí existovali ich zoznamy, ktoré určovali ich hodnotu v dolároch, teda naviazanú na hodnotu zlata - jeden dolár bol presne 1,5048 gramov zlata. Napríklad 5 toliarov (5 thalers) bolo $3,90. Súčasná hodnota zlata v tejto minci je $554,18, čiže dolár stratil za tento čas 99.3% hodnoty. Zdroj: WikiMedia Commons

Ako to vyzeralo v praxi?

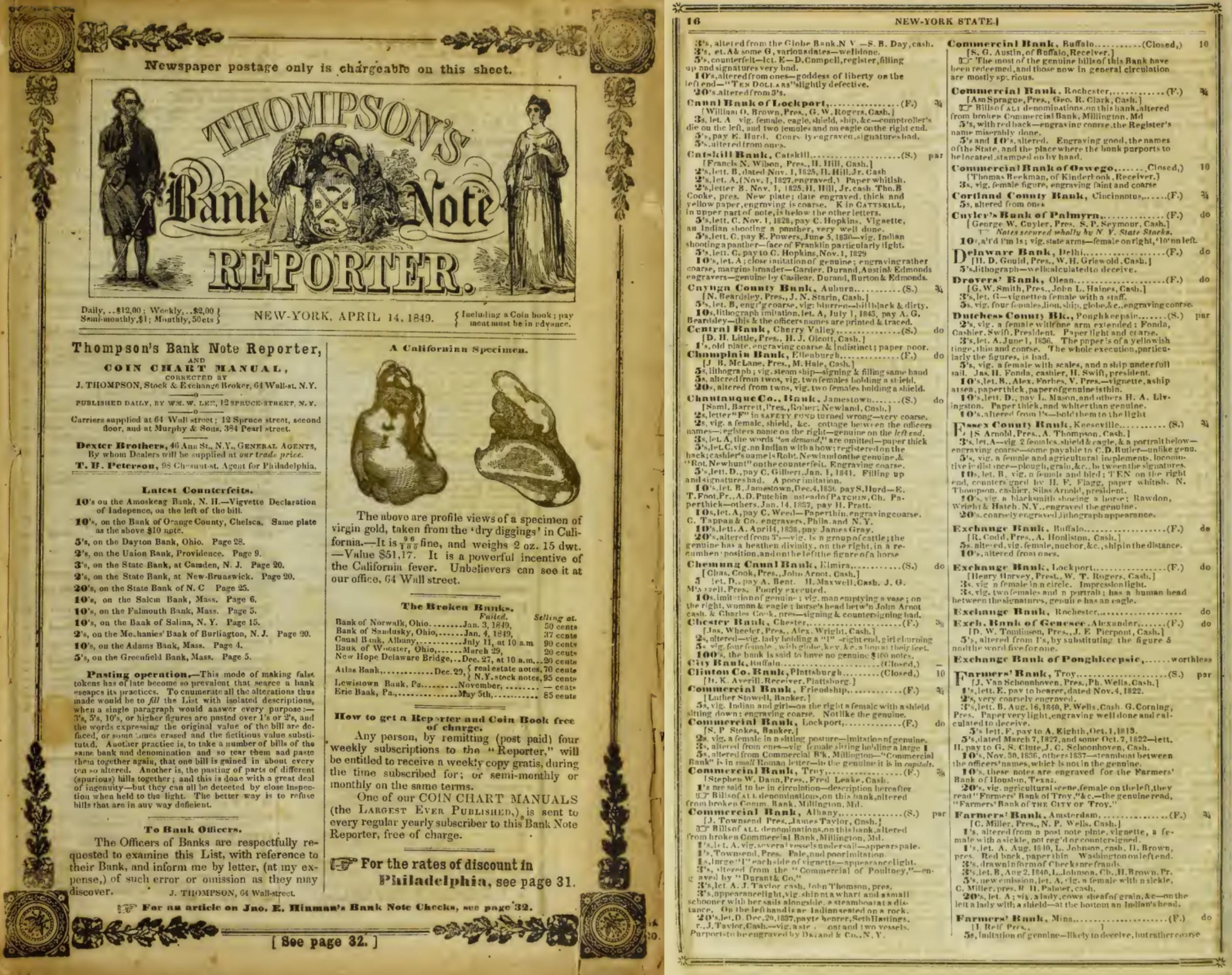

Obchodník James Harper z New Yorku dorazil po dlhej ceste do San Francisca - najprv sa musel prepraviť loďou do mesta Colón v Paname, prepraviť sa vlakom do Panama City a ďalšou loďou do San Francisca. S koženou taškou plnou bankoviek vydaných newyorskou bankou vstúpil do malého, ale útulného hotela pri prístave. „Dobrý deň,“ pozdravil recepčného, mladého muža menom Tom, a položil na pult bankovku s nominálnou hodnotou 20 dolárov. „Chcel by som izbu na tri noci.“ Tom si bankovku obzrel, pošúchal ju medzi prstami a zamračil sa. „Newyorská, hm? Moment,“ povedal a vytiahol zo zásuvky ošúchanú knihu – Bank Note Reporter. Listoval v nej, kým nenašiel záznam: bankovka od tejto banky má v San Franciscu 15% diskont kvôli vzdialenosti a neistote o jej krytí zlatom.

Thompson’s Bank note reporter zo 14. apríla 1849. Pri New Yorských bankách je popis jednotlivých bankoviek, popis toho, aké chyby majú sfalšované bankovky a s akým diskontom odporúčajú ich prijímať kvôli riziku banky. Zdroj: WikiMedia Commons

„Prijmeme ju,“ pokračoval Tom, „ale s diskontom. Za 20 dolárov vám uznám len 17 dolárov. Alebo si to môžete vyriešiť v banke na rohu ulice – tá vám môže dať lepší kurz, ak ju zoberú.“ James pokrútil hlavou; nechcelo sa mu chodiť nikam ďalej po celodennej plavbe. „Dobre, vezmite ju tak,“ súhlasil. Tom prikývol, zapísal transakciu a podal Jamesovi kľúč od izby. Hotel bankovku prijal priamo, no diskont odrážal riziko – nikto si nebol istý, či newyorská banka naozaj má zlato na jej krytie, a preprava na overenie a vyrovnanie by trvala týždne.

James Harper v hoteli platí bankovkou z druhého konca krajiny. Zafunguje to?

Neskôr, keď James sedel pri okne a pozoroval ruch prístavu, rozmýšľal nad bankovým systémom. Bankovky mu uľahčili cestu – nemusel vláčiť ťažké zlaté mince – no cena za pohodlie bola zrejmá. Hotel si bankovku pravdepodobne nechá na vyrovnanie s miestnou bankou, ktorá ju pošle späť na východ cez clearingový dom. James sa usmial; aj s diskontom to stálo za to, aby mal kde spať. Nabudúce si však vezme radšej bankovky od sanfranciskej banky – ak sa sem ešte vráti.

Reálne hodnoty diskontov boli väčšinou 0 % – 5 % pre bankovky od miestnych, spoľahlivých bánk, 5 – 10 % pre bankovky od vzdialenejších, ale stále známych bánk a 10 – 30 % pre bankovky od veľmi vzdialených alebo menej dôveryhodných bánk, najmä ak ich solventnosť bola otázna.

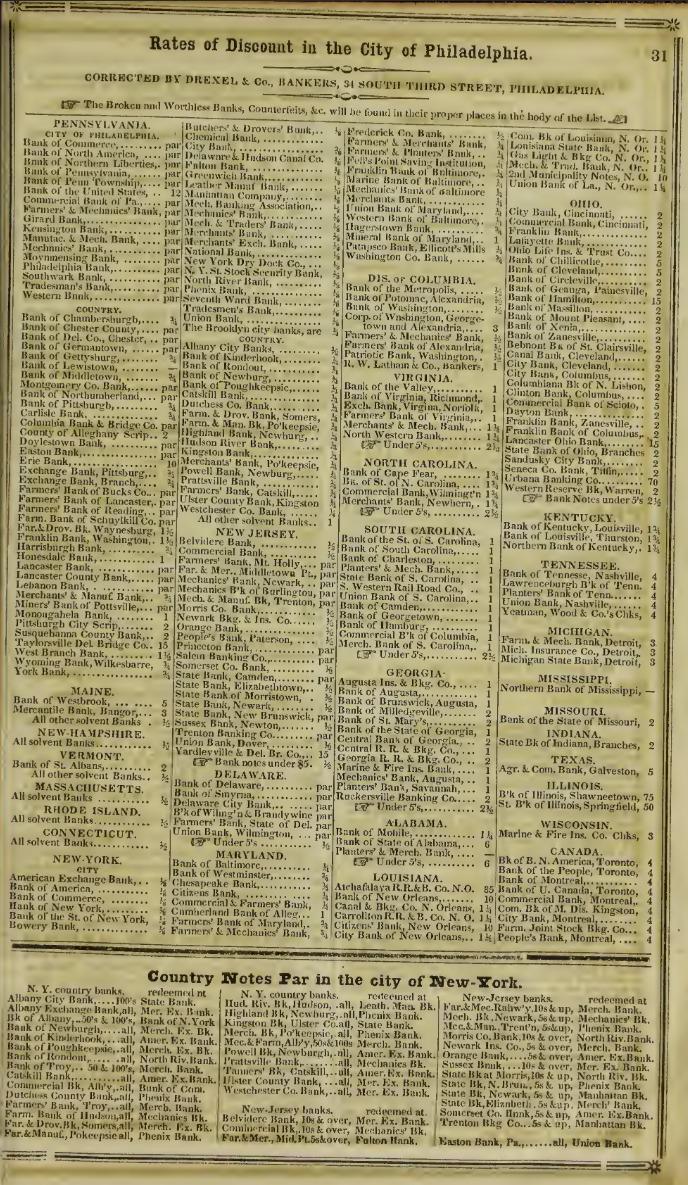

Odporúčané diskonty vo Philadelphii. Tie pokrývajú náklady ako napríklad prepravu a riziko. Zdroj: WikiMedia Commons

Preprava zlata na veľké vzdialenosti bola drahá a riskantná. Bankovky, aj s diskontom, boli lacnejšou a bezpečnejšou alternatívou ako preprava fyzického zlata a striebra.

Bitcoinový freebanking

Prečo vôbec rozmýšľať and používaním Bitcoinových bánk, keď máme možnosť vlastniť Bitcoiny priamo? Poďme sa pozrieť na pôvodné historické dôvody free bankingu a porovnajme dôvody používania bánk namiesto zlatých a strieborných mincí so súčasnosťou v Bitcoine.

Bitcoin je často prirovnávaný k zlatu – je vzácny, decentralizovaný a jeho vlastníctvo je plne v rukách držiteľa prostredníctvom privátneho kľúča. Na rozdiel od fyzického zlata však nemá hmotnosť ani objem, takže by sa mohlo zdať, že problémy minulosti ho neobmedzujú.

Hoci Bitcoin nemá fyzickú váhu, jeho používanie v každodenných transakciách môže byť nepraktické kvôli technickým požiadavkám a transakčným poplatkom. Spravovať privátne kľúče, zabezpečiť peňaženku proti hackerským útokom či strate, a potvrdzovať transakcie vyžaduje technické znalosti a čas. Pre bežného človeka, ktorý chce zaplatiť za kávu to môže predstavovať problém. Transakčné poplatky však predstavujú oveľa zásadnejší problém.

Predstavme si najbližších pár rokov, kedy jeden Bitcoin dosiahne hodnotu 10 miliónov dolárov. Pri bežnej transakcii veľkosti okolo 200 bajtov by sme museli zaplatiť minimálne 200 satoshi, teda 20 dolárov za transakciu. To v prípade, že by bol Bitcoinový blockchain prázdny a stačil by poplatok 1sat/vB. V skutočnosti môže byť poplatok v budúcnosti aj stonásobne vyšší.

Aj napriek tomu, že Bitcoin je “hotovosť” - nie je to pohľadávka žiadnej tretej strany, urobili by protistrany lepšie, ak by vymysleli iný spôsob vyrovnania. Tým sa môže stať napríklad sieť Lightning network, ktorá znižuje cenu menších transakcií tak, že nie je potrebné vyrovnanie on-chain pri každej transakcii.

Lightning network však tiež nie je zadarmo a dostávame sa k praktickým detailom. Poslať menšie sumy cez Lightning network je tiež náročné. Ak by káva stála 40 satoshi, ale vynútenie transakcie v kanáli by stálo rádovo tisícky satoshi (commitment transakcia v Lightningu je väčšia ako bežná platba a celé vyrovnanie je niekoľko transakcií), narážame znova na problém poplatkov. Okrem toho posielanie menších súm ako 1 satoshi (v modelovom príklade s cenou bitcoinu 10 miliónov dolárov má 1 sat hodnotu 10 centov) je síce cez Lightning protokol technicky možné, ale vynútenie takéhoto prevodu je problematické, pretože najmenšia účtovná jednotka pri vyrovnaní v cashi (teda v tomto prípade on-chain) je jeden satoshi, pričom na skutočne nezvratné vyrovnanie je stále potrebné zaplatiť on-chain poplatok.

Riešením môže byť samozrejme reputácia pri Lightning kanáloch - ak chcú mať medzi sebou rôzne inštitúcie kanál, dohodnú sa na podmienkach vyrovnania off-chain, s prípadnou pokutou za zatvorenie kanála. Tu môže byť zaujímavou možnosťou použiť nestrannú Bitcoinovú banku - Cashu token totiž môže slúžiť tiež ako Lightning kanál.

Na naozajstné mikroplatby je však lepšie používať nejakú formu elektronickej hotovosti, ktorá je rýchla, efektívna, nezaťažuje sieť a nemá problém so spamom, zahltením siete. Vzdáme sa časti decentralizácie, ideálne však iba v prípadoch, kedy nie sme za decentralizáciu ochotní platiť náklady - teda v prípadoch, keď to nedáva ekonomický zmysel. Posielanie malých súm, onboarding ľudí prvými Bitcoinami, platba za API volania alebo jednoduché interakcie (napríklad platba za AI modely per prompt), či offline platby.

Ako postaviť freebanking na Bitcoine

Free banking v USA používal bankovky, nejakú formu vyrovnania (clearingu) medzi bankami a nejakú formu reputácie. Zároveň bolo relatívne jednoduché založiť banku. Banky mali lokálne pôsobenie, takže mali k zákazníkom “bližšie”.

Free banking na Bitcoine samozrejme môže vyzerať tak, ako vyzerá tradičný banking - každá banka má vlastné rozhranie (mobilná aplikácia, webové rozhranie internet bankingu), posielanie peňazí medzi bankami využíva rôzne siete, prevod v rámci banky je okamžitý a lacný (väčšinou takmer zadarmo). Oveľa lepšie by sme však urobili, keby sme na free banking nad Bitcoinom mali protokol. To by malo viacero výhod - nad rovnakým protokolom by ľudia mohli používať rôzne peňaženky bez ohľadu na “banku”, prípadne z jednej peňaženky by mohli pristupovať k desiatkam “bánk”. Protokol taktiež zabezpečuje nejaké vlastnosti (súkromie, off-line funkcionalita a pod.), takže môžeme očakávať inovácie, ktoré stavajú na stavebnom bloku so známymi vlastnosťami. Protokol zároveň umožní čiastočnú decentralizáciu - ak svojich 100 tisíc satov budeme mat v 50 bankách, riskujeme oveľa menej ako keby sme mali všetky sats v jednej banke.

Samozrejme, bolo by fajn, keby tieto banky vedeli interagovať s neutrálnou Bitcoinovou sieťou (či už pomocou on-chain platieb alebo pomocou Lightningu).

Poďme si rozobrať základné stavebné prvky a vysvetlíme si ich na príklade protokolu Cashu.

Elektronická hotovosť

Papierové bankovky mali v období free bankingu veľmi užitočné vlastnosti. Z bankovky bolo jasné, v ktorej banke sa nachádza zlato, ktorým je krytá. Zároveň bankovka ako taká bola anonymná, teda ak sme zaplatili niekomu bankovkou, mohol ju použiť. Prevod zlata sa udial tým, že sme niekomu dali papierik, banka o ňom nemusela ani vedieť. To zabezpečovalo súkromie a nízke náklady - nebolo potrebné chodiť do banky.

Protokoly na na elektronické bankovky (e-cash) sú známe oveľa dlhšie ako Bitcoin. Inovácia Bitcoinu teda bola vo vynájdení elektronického zlata - rezervy, ktorá je neutrálna a nezávislá od vydavateľa. E-cash ako koncept vznikol už v roku 1982, kedy David Chaum publikoval svoj paper „Blind Signatures for Untraceable Payments“ (“Slepé podpisy pre nevystopovateľné platby”). Ním navrhnutý systém umožňoval vytvoriť digitálne peniaze vydané centrálnou autoritou (“mincovňa” alebo “mint”), ktoré boli anonymné, no overiteľné.

Chaumova motivácia bola jasná: v ére, keď sa počítače a internet začali stávať bežnou súčasťou života, videl hrozbu straty súkromia. Tradičné elektronické platby, ako kreditné karty, zanechávali digitálnu stopu – každá transakcia bola spojená s identitou používateľa. Chaum chcel vytvoriť systém, ktorý by napodobňoval fyzickú hotovosť: peniaze, ktoré môžete minúť bez toho, aby niekto vedel, od koho pochádzajú alebo kam idú.

Chaumian e-cash funguje takto:

Vytvorenie digitálnej bankovky: Používateľ si vygeneroval unikátne číslo (sériové číslo digitálnej bankovky) a „zaslepil“ ho pomocou matematickej operácie. Toto zaslepené číslo poslal banke (mint).

Podpis banky: Banka zaslepené číslo podpísala svojím digitálnym podpisom bez toho, aby vedela, aké je pôvodné číslo (vďaka technológie slepých podpisov). Potom ho vrátila používateľovi a strhla mu ekvivalentnú sumu z účtu (respektíve nejakým spôsobom došlo k platbe).

Odstránenie zaslepenia: Používateľ odstránil zaslepenie a získal podpísanú digitálnu bankovku, ktorú mohol minúť. Banka vedela, že je pravá, lebo aj keď pôvodné “sériové číslo” nikdy nevidela, vie, že túto bankovku niekedy podpísala.

Platba: Pri platbe obchodníkovi používateľ odovzdá túto podpísanú bankovku. Obchodník ju pošle banke na overenie platnosti a banka skontroluje, či nebola už minutá (ochrana proti dvojitému míňaniu).

Kľúčovou vlastnosťou bola anonymita: banka nemohla spojiť bankovku s jej pôvodným majiteľom, no mohla zaručiť, že je pravá a nebola použitá viackrát. Systém tak kombinoval súkromie hotovosti s bezpečnosťou digitálnej technológie.

Ako funguje slepý podpis? Predstavte si, že máte nesfalšovateľnú “pečiatku” s nápisom “1 sat”. Používateľ príde do banky s papierikom s náhodným číslom, bankár si zavrie oči a papierik opečiatkuje. Papierikom zaplatí za tovar obchodníkovi. Obchodník príde do banky s opečiatkovaným papierikom a s novým papierikom s nápisom “1 sat”. Bankár (mint) overí platnosť pôvodného papierika a keď zistí, že je platný, zapíše ho na zoznam minutých papierikov, znova si zavrie oči a opečiatkuje nový obchodníkov papierik.

Takto by mohla vyzerať e-cash bankovka na 1 sat. O denominácii, teda hodnote bankovky hovorí podpisový kľúč (“pečiatka”). Náhodný reťazec slúži jednak na to, že je to niečo, čo má iba majiteľ bankovky (bankár mal pri pečiatkovaní papierika zatvorené oči) a zároveň pri výmene bankovky je to niečo, čo sa dostane do knihy minutých bankoviek (spentbook).

Trochu podrobnejšie - banka (mint) má niekoľko podpisovacích kľúčov (pečiatok), ktorými pečiatkuje bankovky rôznych denominácií (1 sat, 2 sat, 4 sat, 8 sat, 16 sat, …). Každá bankovka, ktorá je minutá sa uloží do knihy minutých bankoviek (spentbook). Teda na to, aby bankovka bola platná musia platiť dve veci - musí na nej byť platný podpis niektorého z kľúčov a nesmie byť na spentbooku. A v niektorých prípadoch musí používateľ dodať aj dôkaz minuteľnosti, napríklad ak chce nejakú mincu uzamknúť na verejný kľúč. Na dodatočné podmienky sa používa tradičný Bitcoin script ako pri on-chain transakciách a vďaka tomu je nad Cashu možné stavať napríklad aj Lightning kanály.

Samozrejme, ak chceme zaplatiť 1 sat a máme iba mincu v hodnote 32 satov, poskytuje banka možnosť mincu “rozmeniť na drobné”. Pri minutí 32 satovej bankovky môže rozmeniť napríklad na 2x1 sat, 1x2 sat, 3x4sat, 1x16sat.

Aké má takáto banka vlastnosti? Medzi dobré vlastnosti patrí anonymita - banka mincu vidí prvýkrát vtedy, keď ju niekto chce minúť, takže netuší, od koho prišla. Ak sa používateľ pripája cez anonymizačnú sieť ako napríklad Tor, tak nevie ani kto ju vymieňa. Bankovky nie sú navzájom nijak prepojené, takže pri výmene bankovky banka netuší, či klient vymieňa celý svoj majetok alebo len platí drobné. Banka nemá dokonca ani pojem transakcie - dochádza iba k výmene, neexistuje žiadny koncept odosielateľa a prijímateľa. Každá výmena alebo platba je zároveň extrémne lacná - overenie podpisu, pridanie na zoznam minutých bankoviek a vytvorenie nového podpisu. Na rozdiel od blockchainov, ale aj siete Lightning netreba žiadnu zložitú spoluprácu viacerých entít, poslúži jedna jednoduchá databáza.

Výhoda pre klienta je, že platba je na základe doručiteľa - token je jednoduchý binárny reťazec, ktorý sa dá poslať akýmkoľvek komunikačným kanálom, naskenovať QR kódom a podobne. Pre platbu odosielateľ nemusí robiť žiadnu zložitú kryptografiu, ak má dostatočne rozmenené mince - v zásade vyberie správne množstvo mincí kľudne z textového súboru a doručí ich prijímateľovi. Táto operácia môže nastať kľudne bez internetu, cez pomalý komunikačný kanál.

Vďaka možnosti pridávania dodatočných podmienok je možné dokonca urobiť plne offline platbu. Predstavte si, že sa chystáte na opustený ostrov. V turistickom sprievodcovi si nájdete verejné kľúče obchodníkov a pre každého si dopredu pripravíte mince, ktorými môžete zaplatiť. Podmienka na minutie je “buď podpis verejného kľúča kaviarne na pláži alebo prešlo 14 dní od vydania mince”. V kaviarni odovzdáte mincu. Prijímateľ overí podpis banky, ktorej dôveruje a vie, že ste danú mincu nemohli minúť, lebo bez podpisu kaviarne sa to dá až po vypršaní časového zámku. Kaviareň tak môže platbu prijať (napríklad naskenovaním QR kódu s mincami) bez toho, aby sa musela pripojiť na Internet alebo komunikovať s bankou.

Keď sa z opusteného ostrova kaviarnik vydá na výpravu pre ďalšie kávové zrná, môže mincami zaplatiť (použitím svojho súkromného kľúča) pražiarni kávy. Ak ste vypili menej flat whiteov ako ste čakali, tak si po návrate z opusteného ostrova a po vypršaní časového zámku vymeníte mince, ktoré ste v kaviarni neminuli za čerstvé mince bez podmienok.

Krytie

Free banking v USA mal krytie zlatom (a striebrom), Bitcoinový freebanking by samozrejme mal byť krytý Bitcoinom. Toto je však ťažko realizovateľné bez dôvery. Samozrejme, Bitcoinové rezervy sú veľmi ľahko auditovateľné, ale podobne ako pri freebankingu je pomerne ťažké dokázať, koľko banka vydala bankoviek, obzvlášť ak sú anonymné a zaslepené. Problém to nie je úplne neriešiteľný, ale istú úlohu tu bude zohrávať reputácia a decentralizácia - nie je problém používať mince rôznych bánk, dokonca aj v rámci jednej platby a tak znížiť riziko banky s frakčnými rezervami, ktorá neprežila beh na banku. Samozrejme, úspory vo vyšších sumách je najjednoduchšie držať priamo v podkladovom aktíve (on-chain alebo v lightning kanáli).

Výhoda prepojenia s Bitcoinom je však v tom, že výmena e-cash bankovky za podkladové aktívum je pomerne jednoduchá, je potrebné len zaplatiť poplatky minerom alebo poplatok za platbu v lightning sieti. Pomocou podkladového aktíva môže teoreticky prebiehať aj “clearing” medzi bankami, ale ten je iniciovaný väčšinou používateľom a nie bankou. Banka samotná neakceptuje bankovky iných bánk, ale dokáže ich prijať práve cez protokol Lightning.

Na to, aby sme pochopili ako, popíšeme si dve základné funkcie každej e-cash mint: melt (rozpustiť) a mint (vyraziť). Ak som dostal e-cash bankovku, môžem inštruovať banku, aby ju zničila (zaradila na spentbook) a dala mi podkladové aktívum. To urobí v prípade Cashu tak, že zaplatí dodaný Lightning invoice v sume odovzdaných bankoviek a poplatkov.

Podobne si môžeme nechať “vyraziť mincu” (e-cash note) - e-cash mint nám dodá ako odpoveď na príkaz mint Lightning invoice, po ktorého zaplatení dostaneme nové e-cash notes.

Spojením týchto dvoch funkcií dokážeme urobiť “medzibankový clearing”. Ak chceme e-cash notes inej banky, môžeme požiadať novú banku o vyrazenie mincí (mint). Ako odpoveď dostaneme Lightning invoice, ktorý dodáme spolu s existujúcimi notes u “odosielajúcej banky” vo výšle platby a poplatkov. E-cash notes v jednej banke sa zničia (zapíšu na spentlist), ale vďaka zaplateniu Lightning invoice nám druhá banka vydá nové e-cash notes.

Lightning je tak neutrálna zúčtovacia sieť. Ak banky uvidia, že k tejto operácii dochádza často, môžu medzi sebou otvoriť priamy Lightning kanál a ušetriť na vzájomných poplatkoch. Bitcoin aj Lightning sa tak stanú neutrálnou zúčtovacou vrstvou v systéme elektronického free bankingu postavenom na Bitcoine.

Diskonty na minciach jednotlivých bánk nezmiznú - podobne ako v prípade bankovky New Yorskej banky v San Franciscu aj e-cash minca na 1000 sats má inú hodnotu v inej “banke”, ktorá zahŕňa prístup k podkladovému aktívu respektíve jeho prevod do inej banky. Výhodou ale je, že prevod v rámci banky môže byť prakticky zdarma.

Multinut payments

Prístup k podkladovému aktívu v podobe siete Lightning network prináša ďalšiu výhodu, ktorú freebanking nemal - spájanie platieb.

Vnuk Jamesa Harpera Tom sa rozhodol ísť po stopách svojho dedka. Po príchode do San Francisca prišiel do hotela a rozhodol sa za ubytovanie zaplatiť v aktuálnej mene. Píše sa rok 2032 a svet fičí na Bitcoinovom štandarde. Noc v hoteli stojí 1000 satoshi. Na recepcii by radi prijať bankovku banky San Francisco Satoshi Union, tú však nemá. Má však 100 satoshi mincu banky, ktorá beží jeho strýkovi na Raspberry Pi 7 v pivnici, 200 satoshi mincu Cashu mint jeho obľúbenej Brooklynskej kaviarne, ktorú dostal ako výdavok a 750 satoshi z banky, ktorú prevádzkuje lesná škôlka, ktorej dodáva nepasterizované mlieko. Tomova peňaženka načíta Lightning požiadavku zo San Francisco Satoshi Union na 1030 satoshi a jeho peňaženka vytvorí multinut platbu, na ktorej zaplatení všetky tri banky kooperujú. Poplatky za Lightning platbu po ceste zhltnú 20 sats.

Tom Harper platí elektronickými bankovkami pomocou mobilu

Z 1030 e-cash notes 1000 sat mincu pošle hotelu a 30 sat minca mu ostane na platbu za hipsterský flat white v kaviarni oproti, kde tiež berú San Francisco Satoshi union e-cash mince.

Na Lightning sieti je proti spamu minimálny poplatok 15 sats, takže Tom je rád, že nemusel za kávu platiť ďalšou Lightning platbou, to by sa mu kávička poriadne predražila.

Multinut platby sú experimentálne a len teraz prichádzajú do peňaženiek aj mincovní (mints) na základe štandardu NUT-15. Vyskúšať ich môžete napríklad s nutshell alebo minibits.

Veľa príjemcov naraz? Žiadny problém

Ak by ste chceli poslať zopár satoshi mnohým (napríklad 100) príjemcom naraz - napríklad všetkým vývojárom niektorej aplikácie - bol by to problém. Pri on-chain Bitcoine by to bol problém kvôli transakčným poplatkom - sumy nižšie ako dust limit sa dokonca ani nedajú prijať, poplatok za ich presun na inú adresu je vyšší ako ich hodnota.

Pri Lightningu by sme potrebovali získať 100 faktúr, ku každému vytvoriť cestu a zaplatiť ju. Všetci by zároveň mali byť online a mali mať dosiahnuteľnú platobnú cestu.

Ak však máme spôsob ako im poslať akýkoľvek reťazec - napríklad cez sieť Nostr, môžeme si rozmeniť 100sat e-cash na “drobné” po 1sat a každému poslať reťazec cez Nostr relay. Keď sa príjemcovia pripoja online, prečítajú si správu a vymenia e-cash note za nový, ktorý už bude iba ich.

Alternatívne tokeny - fiat meny

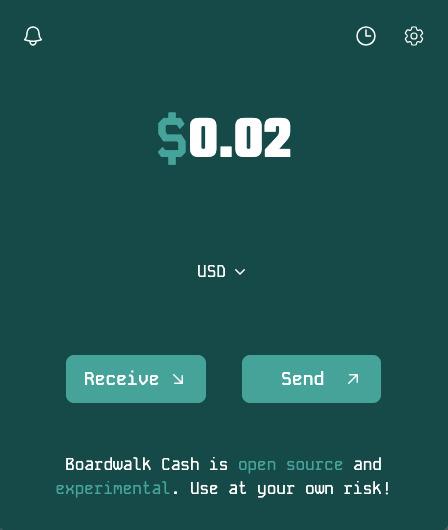

Podpora iných tokenov môže byť užitočná, ak chcete používať inú účtovnú jednotku (napríklad doláre), ale chcete využiť systém free bankingu nad Bitcoinom. Stále môžete používať Lightning na medzibankové vyrovnanie, ale rozmýšľať môžete v dolároch, eurách alebo českých korunách, v ktorých máte aj zostatok. Bitcoinové banky túto službu môžu používať ako dodatočnú službu. Peňaženka, ktorá je známa podporou dolárov je napríklad Boardwalk Cash - a je napojená na stablenuts mint, kde je možné mať dolárový zostatok.

Peňaženka Boardwalk Cash umožňuje e-cash zostatky v USD aj v BTC. Dva dolárové centy do tejto peňaženky som prijal tak, že som zaplatil Lightning invoice ako keby to bola akákoľvek iná Cashu peňaženka. Doláre teraz môžem poslať ako ecash alebo môžem zaplatiť Lightning invoice.

Prijať tieto doláre môžete naskenovaním animovaného QR kódu alebo vložením ecash tokenu do peňaženky:

Tento e-cash token je priamo elektronická hotovosť, ak ju vložíte do peňaženky, ktorá podporuje doláre, banka (mint) vám ju vymení za nový. Tento token teda bude fungovať len prvému z vás.

Na rozdiel od on-chain a Lightning Bitcoinových platieb, kde sa posielajú iba odkazy na adresy, faktúry alebo lnurl, v tomto prípade je priamo tento reťazec elektronická hotovosť - nič navyše nepotrebujete, e-cash bankovka je platná, kým ju niekto nevymení za novú.

Týmto spôsobom je mimochodom teoreticky možné poskytovať aj ďalšie služby ako napríklad futures alebo Bitcoinom kryté pôžičky. Tieto dodatočné služby si ale Bitcoinové banky musia naprogramovať. Používať pri tom však stále môžu rovnaký protokol.

Vstupenky

Veľmi dobrým použitím technológie ecash je aj predaj a akceptácie vstupeniek na rôzne udalosti. Jedná sa o formu “NFT”, kde môže byť aj miesto na sedenie a podobne. Predstavte si, že dostanete lístok vo formáte PDF s QR kódom, ktorý môžete použiť pri vstupe na hudobný festival. Chceli by ste si kúpiť aj lístok na campervan, ale ten je vypredaný, tak sa pozriete na appku Vexl, či ho niekto nepredáva. Nájdete predajcu, ktorý na festival žiaľ nemôže ísť. Ako však overíte, že lístok je pravý? A ako zabezpečíte, že rovnaký lístok predajca nepredal viackrát?

Syn Toma Harpera v roku 2050 prichádza na koncert s lístkom vo forme e-cash tokenu.

Ak by vstupenka bola e-cash note na doručiteľa, mohli by ste si ju importnúť do svojej Cashu peňaženky, čím automaticky peňaženka požiada o zneplatnenie pôvodného lístka a podpíše (pomocou slepého podpisu) novú mincu. Pri vstupe sa jednoducho preukážete novým lístkom, ktorý je platný a viete určite, že daný lístok nemohol použiť nikto iný (lebo ho máte iba vy).

Ak by sa pôvodný predajca pokúsil lístok predať niekomu inému, nepodarí sa ho novému zákazníkovi importnúť, lebo sa už nachádza na spentbooku.

Cashu token ako poštová známka

Dizajn internetu a najmä e-mailu má svoje muchy, ktoré jeho tvorcovia nepredpokladali. Internet vznikol ako vojenská a akademická sieť. Nositeľ nobelovky pre ekonómiu Paul Krugman predpovedal, že dopad Internetu na komerčný sektor nebude väčší ako dopad faxu. Jeho ostatné predpovede, vrátane tých o Bitcoine sú asi podobne „kvalitné“. Mali sme počúvať Davida Bowieho, ktorý v internete videl nový svet, v ktorom bude každý – a mal pravdu.

To predstavuje samozrejme aj problém – ak je naša pozornosť ľahko dosiahnuteľná prakticky zadarmo, napríklad pomocou e-mailu, budú sa o jej získanie snažiť komerčné subjekty, ktoré pozornosť začnú monetizovať. Spam na internete predbehol dokonca aj explóziu e-commerce a predbehol aj dotcom bublinu.

Podobne ako pri free bankingu si pomôžeme analógiou s reálneho sveta. Ako je možné, že nám nepíše nigérijský princ listy do poštovej schránky? Odpoveď je jednoduchá – náklady na doručenie listov sú oproti váženej úspešnej konverziou na príjem oveľa vyššie a teda sa tento biznisplán falošným nigérijským princom neoplatí. Prečo ale dostávame do schránky katalógy supermarketov v okolí? Táto reklama je aj napriek nákladom relevantná.

Všimnime si, že náklad na doručenie platí odosielateľ – katalóg supermarketu je potrebné vytlačiť a roznosiť po fyzických schránkach. Ale my ako prijímateľ nedostaneme zaplatené nič. Toto je myšlienka, s ktorou prišiel Adam Back vo forme protokolu Hashcash a princípu Proof of Work, ktorú používame aj v Bitcoine. Hashcash je „umelý“ náklad pre odosielateľa, podobne ako ním je mining Bitcoinu. Odosielateľ prakticky „minuje“ s dopredu danou difficulty a prijímateľ si môže vybrať, aké náklady musí odosielateľ vynaložiť, aby e-mail dorazil.

Protokol Hashcash bohužiaľ nebol úspešný – bol by asi adoptovaný iba v prípade, že by bol nasadený od začiatku. Prechod zo služby zadarmo na službu s nákladmi je pomerne náročný a ide priamo proti sieťovému efektu e-mailu.

Riešením, ktoré vyhralo v prípade e-mailu je reputácia odosielajúceho servera („nie je na blackliste“), skenovanie obsahu („potrebuje nigérijský princ pomôcť s dedičstvom?“) a v poslednej dobe šikovnejšie filtre.

To však nebráni skúmaniu nových možností. Služba keychat používa protokol Nostr v spojení s Cashu mikroplatbami za správy. Na rozdiel od Proof of Work, ktorý je len dôkazom vynaloženého nákladu ide v prípade Cashu tokenov priamo o mikroplatbu za použitie infraštruktúry. Náklad na odoslanie milióna správ je teda pomerne vysoký a ak by ho niekto chcel zaplatiť, pomohol by zaplatiť účty za prevádzkovanie serverov.

Cashu token je v tomto prípade veľmi vhodný, pretože podobne ako v prípade protokolu Hashcash je možné „platbu“ vložiť priamo do hlavičky e-mailu a nie je potrebná žiadna ďalšia komunikácia (v prípade lightning platby ide o výmenu viac ako desiatky správ, je teda potrebná interaktívna komunikácia). Cashu token v tomto prípade môžeme považovať za „poštovú známku“. Server (alebo prijímateľ) si ju v banke vymení za novú, keď uzná za vhodné a v prípade, že sa mu to podarí, správu doručí.

Tento spôsob mikroplatby je vhodný aj v iných prípadoch. Zaps na Nostr sme už spomínali, ďalším užitočným spôsobom použitia je platba za API volania. Ak napríklad potrebujete od AI vygenerovať obrázok, či odpovedať na prompt pomocou veľkého jazykového modelu, môžete tak urobiť bez toho, aby ste mali predplatené kredity alebo zaplatený mesačný paušál. Jednoducho k požiadavke priložíte cashu token, ktorým za API volanie zaplatíte – nie je potrebné mať ani účet.

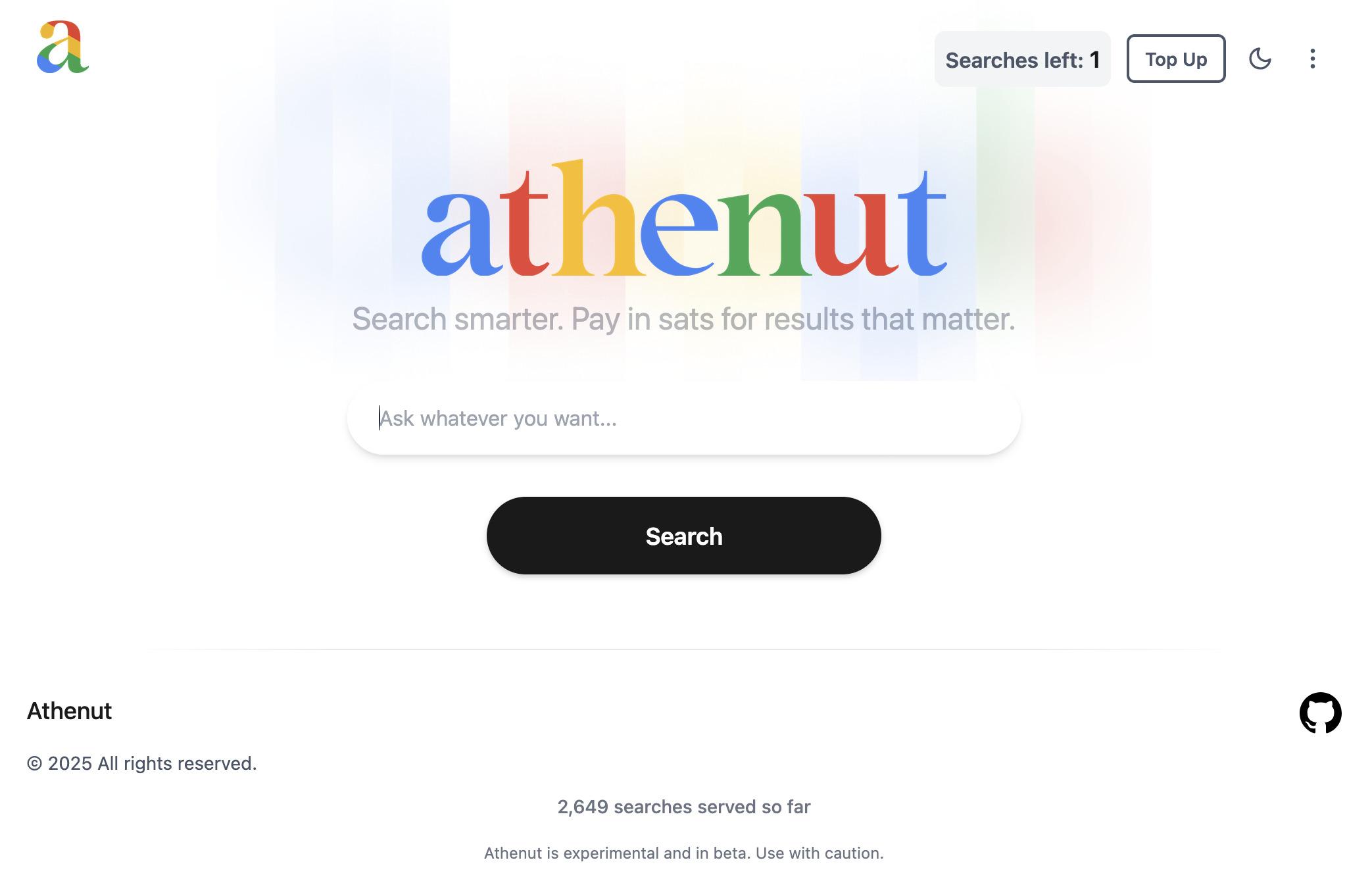

Vyhľadávač Athenut používa v stránke integrovanú Cashu peňaženku na platbu za každé vyhľadávanie

V praxi to môžeme použiť napríklad pri službe Athenut. Tá využíva API vyhľadávača Kagi, ktorý nefunguje na báze reklám, ale platieb od zákazníkov. To, že vyhľadávač zameraný na súkromie vyžaduje vytvorenie účtu prišlo vývojárovi thesimplekid zvláštne a preto vytvoril front-end k vyhľadávaču, ktorý má integrovanú Cashu mint. Vyhľadávania si môžete predplatiť Lightningom. Služba má v JavaScripte stránky integrovanú Cashu peňaženku a do local storage uloží e-cash notes. A pri každej požiadavke na vyhľadávanie minie jeden e-cash token.

Pre úplnosť – vytvorenie nákladov alebo platby, či reputácia nie sú jediné spôby úspešného boja proti spamu. Vidíme to napríklad na tom, že ľudia na komunikáciu používajú čoraz viac sociálne siete alebo messaging appky ako napríklad WhatsApp či Signal. V niektorých krajinách do takej miery, že na e-mail odpoveď ani nedostanete, dokonca ani od inštitúcie ako banky, ale na WhatsApp vám odpíšu. Tieto služby do istej miery tiež musia bojovať so spamom, ale v prípade centralizovaných riešení je to jednoduchšie – a v prípade WhatsApp a Signal je nákladom aspoň telefónne číslo, ktorému je možné obmedziť počet odoslaných správ. Iné služby používajú sofistikovanú kryptografiu (time-delay funkcie alebo rate limit nullifiers), ale napríklad služba SimpleX našla oveľa jednoduchšie riešenie – nemá permanentný identifikátor. Ak chcete niekomu napísať, musíte získať jeho kontakt, či už naskenovaním QR kódu alebo doručením kontaktného reťazca, ktorý môže byť jednorázový. A každý kontaktný reťazec môžete zrušiť bez toho, aby ste prišli o existujúce konverzácie.

Peňaženky

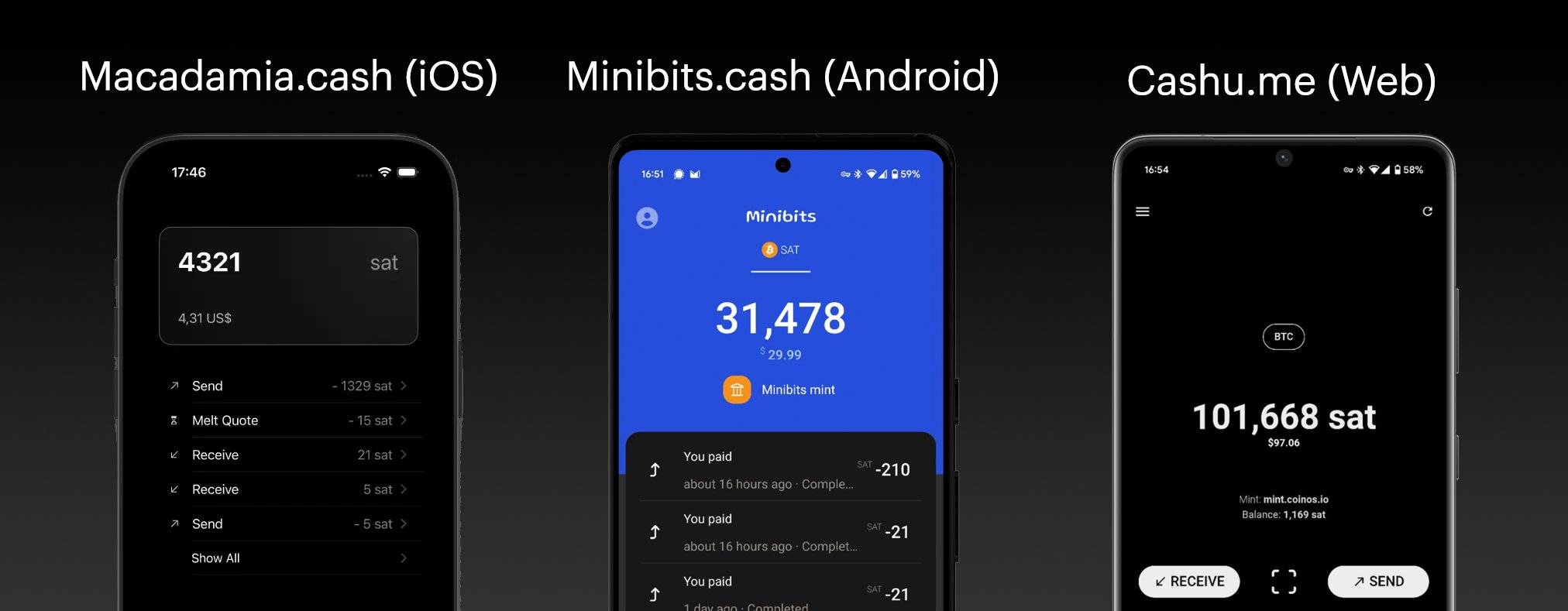

Vďaka tomu, že Cashu je protokol a nie konkrétna služba, máme k dispozícii hneď niekoľko peňaženiek. Tie sa líšia technickými detailami (jazyk, v ktorom sú napísané, technológie, ktoré používajú), používateľským rozhraním aj filozofiou. Keďže protokol Cashu je extrémne jednoduchý, je to príležitosť pre kohokoľvek vytvoriť peňaženku alebo inú formu softvéru a experimentovať.

Experimentov beží viacero. Jednak sa experimentuje s formou peňaženky. Okrem tradičných Android (Minibits) a iOS (Macadamia) aplikácií existujú aj command-line verzie ako nutshell. Zaujímavými však budú najmä progressive web app, ktoré nepotrebujú žiadny obchod ako App Store alebo Play Store. Najznámejšími webovými Cashu peňaženkami sú Cashu.me, už spomínaný BoardWalk Cash, či Nutstash.

Ukážka použitia Androidovej Cashu peňaženky Minibits

Výhoda webových peňaženiek je aj extrémne rýchly onboarding používateľov. Prakticky im stačí poslať linku a môže sa im otvoriť ich prvá Cashu peňaženka - väčšinou aj s prvými Bitcoinami. Na jeden klik tak môžete z nocoinera urobiť Bitcoinera. Samozrejme, je dobré, ak si svoje Bitcoiny zazálohuje. To sa robí tradičnou zálohou seedu. Z pohľadu používateľa je to podobné ako pri akejkoľvek inej zálohe seedu (treba si zapísať 12 slov), ale v praxi záloha funguje trochu inak - je to prístup k podpísaným ecash tokenom a obnova zálohy trochu narúša súkromie. Preto je dobré zálohu obnovovať iba v úplne najnutnejšom prípade a v prípade migrácie peňaženky radšej vytvoriť novú a ecash tokeny preposlať.

Všetky Cashu peňaženky zároveň fungujú ako Lightning peňaženky - môžete prijímať Lightning platby aj platiť obchodníkom. Cashu peňaženky sú teda jeden z najlepších spôsobov ako ľuďom ukázať Bitcoin bez toho, aby ste ich hneď sklamali poplatkami. Samozrejme, stále platí, že vyššie čiastky majú skončiť v hardvérovej peňaženke a stredne vysoké čiastky v non-custodial Lightning peňaženke ako napríklad Phoenix, či Zeus.

Nemám kľúče, nemám Bitcoin

Klasické Bitcoinerské “nemám kľúče, nemám Bitcoin” stále platí. Ale použitie kľúčov má tiež svoju cenu, ktorú navyše nevieme dopredu, kým kľúče nepoužijeme - jednak nevieme cenu Bitcoinu (aj keď v tomto článku používame konzervatívny odhad 10 miliónov dolárov za jeden Bitcoin a teda 1 sat = 10 centov:). Okrem toho nevieme, ako budú v budúcnosti plné bloky. Na onboarding, vreckové pre deti a podobne musíme použiť teda inú technológiu, aby použitie Bitcoinov dávalo aj ekonomický zmysel. V krajinách, kde je dolár (ktorý bežne on-chain transakcie stoja) veľa peňazí ľudia nebudú používať on-chain peňaženky a radšej prejdu na custodiálne riešenia. Podobne je to aj s Lightningom - otváranie kanálov, ani ich používanie nie je zdarma.

Ak sme ochotní zniesť nejakú formu rizika, môžeme používať plne custodiálne riešenie ako napríklad populárne peňaženky Wallet of Satoshi alebo Bitlifi. Nevýhoda týchto peňaženiek je však v tom, že custodiánom je priamo autor peňaženky - custodial riziko nevieme rozložiť. Ak sa napríklad rozhodneme pre Wallet of Satoshi a niekto má Bitilifi, prevod už ide cez Lightning a s tým sú spojené aj poplatky. Tie nie sú zatiaľ vysoké, ale prečo by sme nemohli mať zostatok u oboch poskytovateľov? Samozrejme, môžeme si nainštalovať obe custodiálne peňaženky a platiť podľa toho, komu posielame satoshi. Lenže to jednak z invoice nemusíme vedieť a okrem toho spravovať a aktualizovať viacero peňaženiek je náročné. Čo ak ich bude 50?

Cashu nám v tomto prípade zjednodušuje custodiálne používanie - môžeme mať jednu peňaženku, kde máme zostatky u viacerých custodiánov (“bánk”). Dokonca sa veľmi jednoducho môžeme takým custodiánom stať a poskytovať prístup k bitcoinovej platobnej sieti napríklad rodine. Ak dávame napríklad deťom vreckové v Bitcoinoch, je nezmysel platiť poplatky, či im otvárať osobitné kanály. Odovzdanie ecash tokenov poslúži rovnako. Ako rodičia dávame deťom veľkú mieru suverenity, napríklad netušíme, koľko z tých Bitcoinov si odložili a koľko už minuli.

Naše deti ale môžu interagovať aj so spolužiakmi a obchodovať medzi sebou. Ak každá rodina beží svoju “banku” (mint), môžu spolužiaci v škole bezproblémov obchodovať navzájom, taktiež bez poplatkov, ak do nejakej miery veria e-cash bankovkám rodičov svojich spolužiakov. Ak neveria, môžu si ich premeniť na e-cash bankovky svojej rodiny, s drobným poplatkom za Lightning platbu.

Cashu nie je druhá vrstva Bitcoinu (ani tretia), pseudonymný autor projektu Cashu Calle hovorí, že vrstva musí podporovať suverénny prechod na nižšiu vrstvu. Ten nemusí byť bez poplatkov, ale musí byť bez povolenia tretej strany. Túto vlastnosť Cashu nemá a je o tom dobré vedieť - ak banka vypne svoju službu alebo z akéhokoľvek dôvodu odmietne na základe tokenov zaplatiť Lightning invoice, používateľ nemá žiadnu možnosť z tejto “pseudovrstvy” odísť bez spolupráce banky. Preto je analógia s free bankingom oveľa lepšia. To však neznamená, že Cashu nemá svoje miesto - príkladom je napríklad rodina, kedy sa rugpullov báť nemusíme.

Bitcoin Lightning ako základ bitcoinového freebankingu

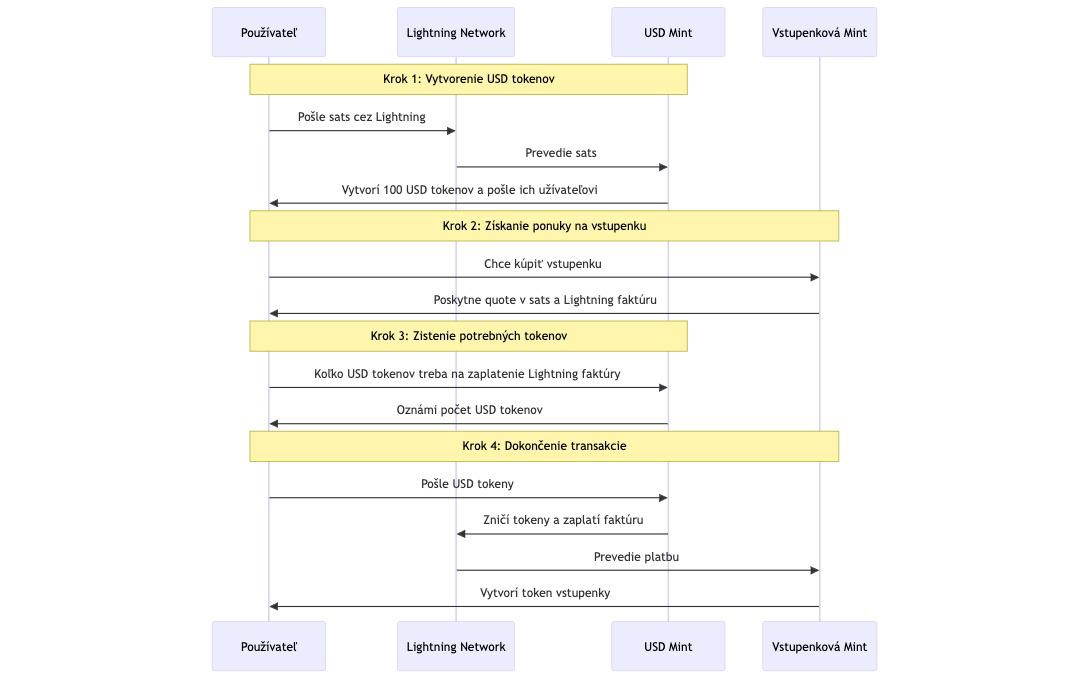

Vráťme sa teraz naspäť k tomu, prečo Cashu je vôbec Bitcoinový projekt. Však ak môžeme mať na mint dolárový zostatok alebo dokonca vstupenku na koncert, mohlo by sa zdať, že “kryté Bitcoinom” je len prázdna fráza. Samozrejme, krytie overiť nemôžeme a mali by sme sa pozerať na reputáciu každej mint. Ale tu prichádza zaujímavý zvrat - fakt, že aj dolárové mince (alebo vstupenky) môžete vymieňať za sats znamená, účtovná jednotka takéhoto freebankingu sú satoshi. Ak si chcete kúpiť (vytvoriť e-cash v hodnote) 100 dolárov na Cashu mint, ktorá podporuje doláre, dostanete ponuku (quote) denominovanú v sats. Zaplatíte Lightning invoice a kúpili ste si dolárový e-cash note.

Priebeh výmeny dolárových tokenov na vstupenku na koncert. Mints medzi sebou komunikujú cez Lightning network a všetky ceny sú denominované v sats (vrátane toho, akú hodnotu má 100 USD!).

Všimnite si, že vytváranie mincí, ich použitie (melt), prípadne výmena prebieha na základe cien denominovaných v sats cez Lightning network. Chcete si za sto dolárov kúpiť vstupenku? Predajca vstupenky vám povie, koľko sats za ňu chce, vaša dolárová ecash mint vám povie, koľko dolárových tokenov jej musíte poslať, aby dané sats zaplatila a celé to prebehne cez Lightning, v ktorom sú sats zúčtovacia jednotka. Vo freebankingu založenom na Cashu je teda základ výmeny hodnoty Lightning a sats, v ktorých sú uvedené všetky ceny - na rozdiel od tradičnej ekonomiky, kde sú ceny uvádzané vo fiat menách.

Fedi - alternatíva Cashu

Nemali by sme zabudnúť aj na druhú implementáciu Chaumian e-cash systémov - Fedi. Fedi funguje na veľmi podobnom princípe ako Cashu, ale krytie Bitcoinami zabezpečuje federácia. To sťažuje prípadné rugpulls. Ak sú Bitcoiny chránené multisigom, je oveľa menšia pravdepodobnosť, že dôjde k výpadku, úspešnému behu na banku (ak nemá plné krytie) a podobne. Na druhej strane Fedi je uzavretejší systém s oveľa menším množstvom implementácií mints aj peňaženiek. Jednoduchosť Cashu je výhodou pre pestrosť ekosystému.

Používateľské rozhranie e-cash peňaženky Fedi

Pri Cashu je odporúčané použitie s viacerými custodiánmi (bankami, mints), kdežto Fedi počíta s komunitami, ktoré budú prevažne používať rovnakého custodiana. Jeho riziko znižujú práve distribuovaním zodpovednosti medzi viacerých dôveryhodných aktérov. Pre Fedi však platí väčšina vecí, ktoré sme tu prešli a ak by v skutočnosti vyhral tento protokol, nič hrozné by sa nestalo. Viacero možností je naopak výhoda.

Platby cez komunikačné kanály s nízkou priepustnosťou

Lightning platby sú komunikačne náročné, vytvorenie cesty a vytvorenie commitment transakcií je niekoľko správ oboma smermi. Samozrejme, časť z tejto komunikácie je možné “outsourcovať” na poskytovateľa peňaženky (tak napríklad funguje Phoenix), kedy hľadanie a vytvorenie cesty robí server. Aj tak je však potrebné medzi poskytovateľom peňaženky a peňaženkou dohodnúť commitment transakciu a po úspešnom vyrovnaní platby vytvoriť novú s vyrovnaním. To je samozrejme cez vysokorýchlostné pripojenie na internet bezproblémové, ale čo keď komunikujeme QR kódmi, prípadne cez pomalé rádio?

QR kód s e-cash tokenom je síce “väčší” ako Lightning faktúra, pretože často obsahuje viacero mincí rôznych denominácií na konkrétnu sumu. Na druhej strane je to všetko, čo je potrebné na platbu (respektíve prijímateľ by si token mohol vymeniť, čo sú dve správy - požiadavka na výmenu a spätné podpisy a odpoveď).

Vďaka tomu môžeme Cashu používať napríklad aj cez super postapokalyptickú sieť ako Reticulum, prípadne cez Waver a analógové vysielačky alebo akokoľvek inak.

Ukážka projektu Nutband, vďaka ktorému môžete vymeniť mincu v projekte Cashu za novú a tak úspešne prijať platbu

Samozrejme, custodial Lightning peňaženky ako napríklad Wallet of Satoshi umožňujú platiť s menšími nárokmi na dáta, keďže všetky peniaze sú uložené u custodiana. Pri cashu peňaženkách je to podobné - môžete ich používať ako Lightning peňaženky s viacerými “custodiánmi” a platiť nimi Lightning faktúry, pričom táto platba bude robená cez server a teda menej náročná na dáta. Navyše Cashu mint môžete mať v lokálnej komunitnej “ostrovnej” sieti, prístupnej cez Wifi, prípadne Ha-low, či LoRA siete (napríklad spomínaný Reticulum). Dokážete tak vytvárať ostrovné ekonomiky, ktoré dokážu v prípade potreby interagovať s väčšou Bitcoinovou sieťou, ale dokážu fungovať aj autonómne v prípade lokálnej komunikácie.

Záver

Na Bitcoine je pekné, že je to otvorený protokol internetových finančných rezerv. A to, že umožňuje rôzne formy inovácií. Ak sa strácate v rôznych protokoloch, peňaženkách a spôsoboch úschovy, nie ste sami. Táto komplexita je však aj najväčšou výhodou Bitcoinu a umožňuje inovácie. Cashu vracia druhý dych myšlienke free bankingu, ktorý si v USA vyskúšali v 19-tom storočí. A aj keď na väčšinu vecí aspoň zatiaľ budete chcieť vlastniť privátne kľúče (či už od Lightning kanálov alebo priamo od on-chain Bitcoinu), aj e-cash má vlastnosti, vďaka ktorým je dobré nad ním uvažovať. Má lepšie súkromie ako on-chain platby, oveľa nižšie poplatky ako Lightning alebo on-chain, je rýchlejší a umožňuje iný spôsob posielania Bitcoinov - cez e-cash bankovky a teda elektronickú hotovosť, nie prevody.

Som cypherpunker, mám rád slobodu, súkromie, peer to peer technológie a terminálové okná. Skúmam chaotický svet, volatilitu a neistotu, bojujem proti entropii - zakladám firmy, neziskové projekty, robím kurzy a píšem knihy. Som spoluzakladateľ Paralelnej Polis, hackerspace Progressbar, či bug bounty platformy Hacktrophy. Vyštudoval som odbor umelá inteligencia a umelá inteligencia sa vrátila - tak ako som ju nikdy nepoznal. O všetkých týchto skúsenostiach píšem blog.

Hardware Wallet - Encryption, easy to use on Windows, Linux or smartphone (Android), CC EAL5+ certification, possibility to manage DeFi and NFT, support for a large number of currencies, USB-C, simple operation

MP3 Audiobook - The Dark Web is a mysterious and mythical place on the Internet where virtual money can buy many illegal things. People mail drugs and forged documents, buy stolen credit cards and watch pornography beyond the law. - author Dominik Stroukal, read by Petr Neskusil, 8hrs. 21min.