Try our cookiesAlza.cz a. s., Company identification number 27082440, use cookies and other data to ensure the proper functioning of the website and, with your consent, also, among other things, to personalize advertising and the content of our websites. By clicking on the “I understand“ button, you agree to the use of cookies and the transfer of data regarding the behavior on the website for displaying targeted advertising on social networks and advertising networks on other websites.

We use 8 categories of cookies on our website:

Technical cookies

These are strictly necessary for the functioning of the website and the features you choose to use. Without them, our website would not work; you wouldn't be able to log in to your user account, for example.

Functionality cookies

These cookies allow us to remember your basic choices and improve the user experience. These include remembering your preferred language or allowing you to stay logged in permanently.

Social media cookies

These cookies allow us to easily link you to your social media profile and, for example, allow you to share products and services with your friends and family.

Content personalisation

These cookies allow us to show you content and ads according to the information we have about you to best meet your needs. This includes what content you have viewed, or on what device you are accessing our website.

Non-personalised advertising

These cookies allow us to show you general ads for products and services.

Personalised advertising

Thanks to these cookies, we and our partners can offer you relevant products and services based on your purchases, your shopping behaviour and your preferences.

Audience metrics

These cookies allow us to optimise our site for your convenience based on how you use it. The aim is to remember or anticipate your choices. This includes, for example, the use of features, their location, or the behaviour on the page.

By giving your consent to the processing of cookies, functionality and analytical cookies will be installed on the device you use to browse the website (click on the "I understand" button for both categories, or you can select only one of the categories by clicking on the "Settings" button). We always install technical cookies on your device, even without your explicit consent, because without them our website would simply not work.

You can revoke your consent to the processing of cookies. In connection with our company's cookie processing, you also have the following rights: the right to access cookies, delete, modify, supplement and correct them, restrict processing and the right to lodge a complaint with the Office for Personal Data Protection. Read more about your rights.

Posledné dva roky priniesli zdravú očistu kryptotrhu. Väčšina altcoinov padla z výslnia aj svojich cenových vrcholov do hlbín zaslúženého zabudnutia. Bitcoin si vydobyl späť svoj trón a získal podiel na trhovej kapitalizácii vo výške 60 %+. Pre mnohých ide o jasný dôkaz, že Bitcoin je jediný skutočný uchádzač o úlohu globálnych neštátnych peňazí. Na druhú stranu je škoda úplne zabúdať rozvoj na poli decentralizovaných financií (DeFi) na platforme Ethereum.

Bitcoin stavia svoju „peňažnosť“ na posilňovaní základov v podobe monetárnej bázy – zásadné sú vlastnosti uchovávateľa hodnoty a prostriedku výmeny.

Ethereum cieli na vyššie peňažné agregáty – peňažný trh, pôžičky, deriváty a tak ďalej.

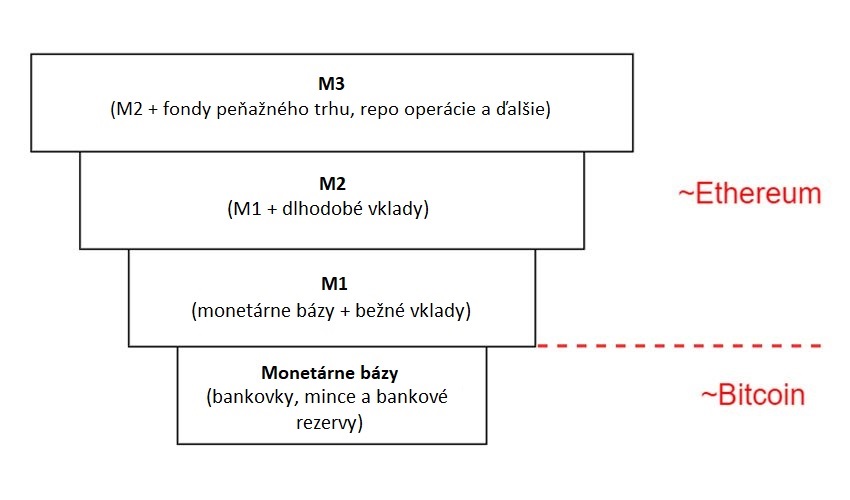

Peňažné agregáty

Fundamentálny rozdiel medzi Bitcoinom a Ethereom (a príčina častých sporov) je rozdielne chápanie toho, čo sú vlastne peniaze. To je aj celkom pochopiteľné, pretože v dnešnom fiatovom svete nie je tak ľahké peniaze jednoznačne definovať. Peniaze dnes vymedzujeme s pomocou rozličných peňažných agregátov, pričom jednotlivé agregáty majú rôznu úroveň likvidity a rizika protistrany.

Najľahšie si dnešné peniaze (a ako peniaze chápu jednotlivé kryptomenové komunity) predstavíme s pomocou nákresu hierarchie peňažných agregátov. Na spodku tejto obrátenej pyramídy leží monetárna báza – to je hotovosť v našich peňaženkách a rezervy, ktoré komerčné banky držia v centrálnej banke. Monetárna báza predstavuje najužšiu definíciu peňazí, ide o konečný nástroj na vysporiadanie platieb: ak držíte ako občan hotovosť či ako banka rezervu v centrálnej banke, potom nečelíme žiadnemu riziku zlyhania protistrany.

Nákres hierarchie peňažných agregátov.

Ak však držíte vklad v banke (ako občan) či na tzv. overnight vklade (ako banka), vystavujete sa drobnému riziku – inštitúcia, ktorá drží náš vklad, sa môže stať nesolventnou či zbankrotovať. To je jeden z dôvodov, prečo americké banky po minulej kríze držali obrie rezervy v centrálnej banke – z medzibankového trhu na čas vyprchala dôvera (druhým dôvodom je, že tieto rezervy začal Fed úročiť). Nedôvera na medzibankovom trhu je tiež príčina rastúcich úrokov na repo operáciách a dôvod, prečo Fed na tomto trhu v posledných mesiacoch značne intervenuje.

Prečo má vlastne pyramída peňažných agregátov tento tvar? Dôvod spočíva v systéme frakčných rezerv – komerčné banky majú možnosť vytvárať úvery s objemom násobkov držaných rezerv; vyššie agregáty (M2 a M3) sú potom založené prevažne na dôvere a kreditnom hodnotení inštitúcií, ktoré za finančné inštrumenty ručia. Čím vyššie sa posúvame po pyramíde agregátov, tým väčšia miera dôvery je potrebná a tým menej likvidné (teda okamžite zameniteľné za aktíva z nižšej úrovne) sú finančné inštrumenty. M1 a ďalšie agregáty v dnešnom svete slúžia na zaobstaranie väčšiny transakcií. Ľudia a firmy vybavujú väčšie a väčšie percento svojich platieb pomocou prevodov a platobných kariet a menej využívajú hotovosť.

i

Pyramída peňažných agregátov Etherea by dnes mala opačný tvar, pretože DeFi služby fungujú na princípe zabezpečených pôžičiek.

Krátke zhrnutie kapitoly o peňažných agregátoch

Dnešné peniaze nemajú jednu konkrétnu definíciu – skôr je vhodnejšie hovoriť o peňažných agregátoch s rozličnou úrovňou dôvery a likvidity.

Monetárna báza nevyžaduje žiadnu dôveru v protistranu a je najlikvidnejší zo všetkých agregátov. M1 – M3 potom poskytujú najvyššiu peňažnú „utilitu“.

Peňažnosť Bitcoinu

Ako sme si už naznačili v pyramíde peňažných agregátov, Bitcoin stavia predovšetkým na funkcii monetárnej bázy, teda obdobe hotovosti. V stručnosti o tom svedčia tieto dôkazy:

Komunitou často zaznieva naratív o tvrdých peniazoch, populárny je v posledných mesiacoch tzv. Stock to flow model (ktorý je v zásade len kvantifikovanou verziou naratívu tvrdých peňazí). Halving je jedným z posvätných dní bitcoinovej komunity (ďalšími sú Pizza day, deň zverejnenia white paper a deň generis bloku).

Silný focus na integritu protokolu a historický úspech decentralizovaných iniciatív na jej obranu (UASF a No2X).

Škálovateľnosť platieb – startupy budujúce na Bitcoinovom technologickom stacku sa zameriavajú primárne na škálovateľnosť platieb a zvyšovanie fungibility (Samourai, Wasabi, Strike, Lightning Labs, Square Lightning SDK).

Sociálna škálovateľnosť – bitcoinový focus na funkcie uchovávateľa hodnoty a platobného nástroja je niektorými vnímaný ako nedostatočne ambiciózny, ale práve táto úzka vymedzenosť zaručuje, že Bitcoin predstavuje prirodzený Schelling point globálnych neštátnych peňazí. Keďže sa protokol vyvíja len s pomocou soft forku, nemusia bežní používatelia či prevádzkovatelia služieb neustále venovať pozornosť debatám o ďalšom vývoji.

Škálovateľnosť decentralizácie – bitcoinové full nody je možné prevádzkovať na bežne dostupnom hardvéri a limit veľkosti bloku je dlhodobo udržiavaný dostatočne nízky na to, aby aj používatelia s priemerným pripojením na internet mohli bez problémov synchronizovať plný blockchain. Na trhu je stále rastúca ponuka hotových riešení full nodov pre bežných používateľov (podľa prehľadu na Bitcoin Magazine).

Konzervatívny prístup k vylepšeniam protokolu – aktivácia len s pomocou soft forku a po prísnom procese peer-review aj relatívne „očividné“ vylepšenia ako Schnorrove podpisy sa do protokolu dostávajú roky.

Celkovo vzaté, je bitcoinovej komunite vlastný veľmi konzervatívny a transparentný prístup k rozvoju protokolu najmä z obavy o nezvratné poškodenie decentralizovanej zhody na tom, čo je vlastne Bitcoin zač. Prioritou je solídny základ vo forme monetárnej bázy, ďalšie agregáty môžu byť vyvíjané na druhých či tretích vrstvách (Lightning, Liquid, Debnk atď.). Je to práve vlastnosť dlhodobého uchovávateľa hodnoty s jasnou a spoľahlivou monetárnou politikou, ktorá je v posledných rokoch hlavným ťahúňom globálnej adopcie Bitcoinu.

Konzervativizmus a minimalizmus protokolových ambíciou samozrejme vyvoláva kritiku ľudí s „progresívnejším“ zmýšľaním a viedol k rozličným forkom (napospol podvodné projekty ako BCH/BSV), vzniku nových projektov (Ethereum) a priehrštie meme! Zdroj: Fiskantes.

i

Parker Lewiszhŕňacestu Bitcoin ku globálnym peniazom

Nezabúdajme, že prostá vzácnosť pre vzácnosť nie je cieľom peňazí. Skôr je to tak, že peniaze s konštantnou hodnotou sú najlepším sprostredkovateľom zmeny. A monetárny statok s najvyššou relatívnou vzácnosťou najlepšie uchová hodnotu v období medzi súčasnou a budúcou výmenou. Vzájomné ocenenie všetkých nepeňažných statkov a z toho vyplývajúce koordinačné funkcie je to hlavné, čo od peňazí potrebujeme. Akonáhle peniaze túto funkciu plnia, je aj každý jedinec motivovaný k čo najvyššiemu možnému uchovaniu hodnoty do budúcnosti. Konečná vzácnosť Bitcoinu poskytuje najlepšiu istotu, že hodnote zmenenej v súčasnosti bude zaručená trvácnosť, a s väčším a väčším počtom ľudí chápajúcich Bitcoin ako peňažný statok s najvyššou relatívnou vzácnosťou dôjde aj na nastolenie cenovej stability Bitcoinu.

Peňažnosť Etherea

Ethereum a jeho komunita má principiálne opačný prístup k peňažnosti – najmä ak budeme uvažovať DeFi ako ako doteraz najlepší a dlhodobo udržateľný product-market fit. Poďme si rovnako, ako v prípade Bitcoinu pripomenúť, aký má komunita prístup k dlhodobému rozvoju:

Pozornosť je upriamená najmä na „užitočnosť“ peňazí – namiesto funkcie uchovávateľa hodnoty či sprostredkovateľa zmeny je zrejmá snaha o využívanie natívneho tokenu (ETH) ako „ekonomickej kapacity“ v rámci ekosystému decentralizovaných služieb.

Monetárna politika Etherea je oveľa flexibilnejšia a zameraná na optimálnu bezpečnosť siete (v kontraste s predikovateľnou infláciou Bitcoinu). Preto v prípade Etherea neexistuje hard cap na počet mincí a budúca inflačná krivka je neznáma – namiesto toho sa Ethereum spolieha na sociálny kontrakt udržujúci „minimálnu potrebnú emisiu“.

Hardvérovo náročné nody – synchronizácia a prevádzkovanie ethereových full nodov sú preslávené svojou náročnosťou a okolo 70 % nodov beží v rámci cloudových služieb ako je AWS. Na druhú stranu, aj tu sa začínajú objavovať projekty hotových full nodov, obdobne ako v prípade Bitcoinu.

Ako uvádza známy komentátor David Hoffman, Ethereum si vytvorí vzácnosť tromi spôsobmi: DeFi,staking, a pálenie transakčných poplatkov. Takéto názory a ich popularita posilňujú tézu, že cesta k peňažnosti je v prípade Etherea aktívne riadený proces (2 z 3 spomínaných mechanizmov ešte neexistujú, sú súčasťou tzv. ETH 2.0).

V rovnakom článku Hoffman upozorňuje, že koncept peňazí bol historicky spätý s konceptom dlhu (citujúc knihu Davida Graeber Debt: The First 5000 Years), pričom DeFi protokoly prinášajú do Etherea práve aspekt dlhu a práce s dlhom.

Ethereum vždy operovalo v startupovskom móde „konajte rýchlo a rozbíjajte zažité koncepty“. Ilustratívny je ethereový prístup k use casu: vývojári súčasne skúšajú množstvo prístupov a kde vidia čiastočný úspech, tam sa vývoj ďalej rozvíja. A zatiaľ sa zdá, že DeFi patrí k úspešným pokusom, minimálne ak meriame úspech dlhodobým prísunom ethera ako „ekonomickej kapacity“.

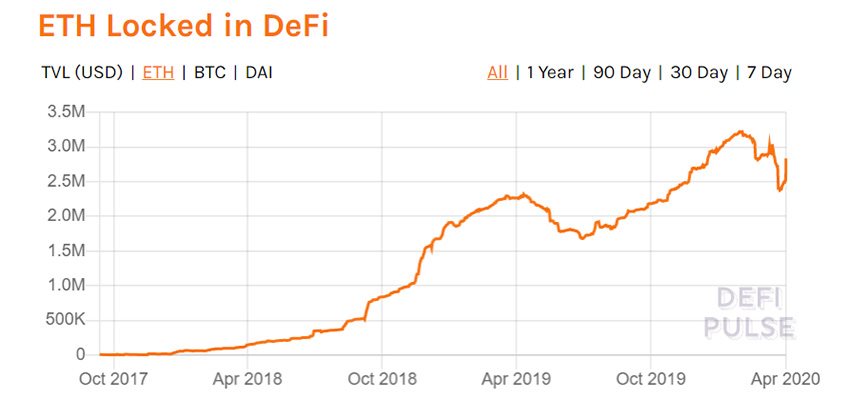

DeFi sa v súčasnosti darí úspešne priťahovať ethery. Zdroj: DeFi Pulse.

DeFi aplikácie – transparentnosť, otvorenosť a prístupnosť

Čo ale vlastne DeFi aplikácie prinášajú používateľom? Často spomínané sú globálna prístupnosť a kombinovateľnosť (možnosť vzájomnej interakcie a synergie). Najzaujímavejšie na DeFi sú ale transparentnosť a otvorenosť k auditom. Ako podotýka Ryan Sean Adams v nedávnej diskusii na Ivan on Tech, nemáme žiadnu možnosť nezávisle auditovať solventnosť a interné postupy Kraken či Coinbase – avšak túto možnosť máme pre služby ako MakerDAO či Compound. Februárové exploity služby bZx sú dobrým príkladom – oslavujme rýchlosť, s ktorou prišli analýzy útoku; Nezatracujte vulnerabilitu, ktorú majú všetky softvérové služby (len ju často nevidíme). Mt. GOX bol roky nesolventný a nikto o tom nevedel. O strate v aplikácii bZx vedeli všetci behom pár hodín.

DeFi, ako zdroj ethereovej peňažnosti, má na svojej strane silného spojenca: absurdný stav dnešného finančného systému, ktorý je všetko možné, len nie otvorený a inkluzívny. Ani centralizované „krypto banky“ sa v tomto príliš nelíšia: napríklad obchodovanie futures kontraktov na burze Kraken je zakázané v 36 krajinách sveta – a to vrátane Spojených štátov, hoci Kraken je americká burza! Centralizované burzy je tiež nutné vnímať ako Achillovu pätu bitcoinovej peňažnej revolúcie – štáty môžu Bitcoiny spravované týmito firmami kedykoľvek konfiškovať, rovnako ako to bolo v 30. rokoch so zlatom (väčšina veľkých búrz a správcov dnes sídli v Spojených štátoch).

Zneužiteľnosť flash pôžičiek služby bZx nečakal prakticky nikto.

DeFi má pred sebou však ešte dlhú cestu, než sa stane skutočným zdrojom peňažnosti pre Ethereum. Po prvé, vždy budú existovať trade-offy medzi funkcionalitou a decentralizáciou. Jednoduchšie protokoly ako Uniswap môžu existovať ako tzv. úplné kontrakty, ale platí to aj pre pokročilejšie služby ako sú peňažné trhy? Ak nie, potom tu máme večný problém aktívnej správy a administrátorských kľúčov, ktoré predstavujú riziko regulačného zásahu či útoku zvnútra.

Po druhé, kombinovateľnosť jednotlivých protokolov prináša ako nové inovácie, tak aj bolehlav. Rovnako, ako v prípade španielskej inkvizície, nikto nečakal zneužiteľnosť flash pôžičiek (ktoré boli hlavným nástrojom pri hore uvedenom exploite služby bZx). Technologický rozvoj v oblasti DeFi protokolov prinesie aj nové vektory útoku a prísun ďalších používateľských prostriedkov bude slúžiť ako čím ďalej väčšie lákadlo pre hackerov.

Používatelia DeFi aplikácií sú pravdepodobne uzavretý klub.

Po tretie, DeFi je stále okrajová záležitosť úzkeho krúžku pokročilých používateľov kryptomien. Ilustratívny dôkazy: MakerDAO, Compound a ďalšie služby majú väčšinu likviditu od hŕstky „veľrýb“; keď rastie cena ETH, klesá množstvo ETH vloženého do DeFi aplikácií (leto 2019, február 2020); množstvo ETH vložené do DeFi aplikácií nerastie exponenciálne, ako sme zvyknutí v prípade startupov a ich služieb – v roku 2018 vzrástli tieto kľúčové metriky o 3000 %, potom už len o 52 % v roku 2019 a v roku 2020 zatiaľ dochádza k poklesu. V čase písania článku prilákali DeFi aplikácie okolo 2,6 % všetkého etherea. Nie je to málo, ale nie je to ani tak veľa.

Zhrnutie – majú Bitcoin či Ethereum šancu stať sa globálnymi peniazmi?

Ako Bitcoin, tak aj Ethereum majú slušnú šancu stať sa globálnymi peniazmi bez akejkoľvek kolaborácie so štátom. Obe kryptomeny však musia počas nasledujúcich piatich rokov prekonať svoje vlastné problémy:

Bitcoin musí v zdraví prežiť svoju natvrdo zakódovanú monetárnu politiku: dva halvingy počas nasledujúcich piatich rokov nám vyjavia, či Bitcoin stojí na dlhodobo udržateľných základoch. Kriticky dôležité je dostatočné navýšenie „transakčnej hustoty“ cez silnú ekonomickú aktivitu na sidechaine a druhých vrstvách. Obdobne môže pomôcť aj vyplňovanie budúcich blokov pomocou blockspace aukcií (čo predpokladá dostatočný dopyt po predikovateľnému vyrovnaniu transakcií v čase).

Ethereum musí preukázať, že je možné docieliť statusu peňazí s pohyblivou monetárnou bázou. Ak prebehne presun na ETH 2.0 (mám svoje pochybnosti), potom sa bude potrebné zamerať na odstránenie aktívnej správy protokolu úzkou skupinkou okolo Ethereum Foundation a monetárna politika by sa mala algoritmizovať. V protokole decentralizovaných peňazí nemajú vodcovia čo robiť, nehľadiac na ich inteligenciu a charizmu.

V neposlednom rade je potrebné, aby sa Bitcoin aj Ethereum obalili bublinou cirkulárnej ekonomiky, bez závislosti na fiatových vstupných a výstupných bodoch. Najmä pre Bitcoin ide o pálčivý problém, ak sa má stať skutočnou monetárnou bázou. Jeho používatelia by mali začať uvažovať v bitcoinoch a satoshis ako o prirodzených účtovných jednotkách.

Mimo záber tohto článku sú potom rozličné návrhy pracujúce s interoperabilitou Bitcoinu a Etherea. Je však pravda, že v budúcnosti uvidíme spoločný úspech Bitcoinu aj Etherea, kedy Bitcoin slúži svetu ako prirodzená monetárna báza, zatiaľ čo Ethereum poskytuje nadstavbu peňažných agregátov, ktoré sú kryté Bitcoinom prostredníctvom dôveru-minimalizujúcich mechanizmom ako sú tBTC a renBTC. Ako vidíme v posledných mesiacoch, budúcnosť je nepredvídateľná a často divokejšia než naše najodvážnejšie predstavy. Tohtoročný vývoj naznačuje, že ľudstvo vstupuje do novej éry – ako z pohľadu globálnych trhov, tak aj spoločenskej dynamiky. Dúfajme, že v tejto novej budúcnosti bude naďalej existovať dopyt po globálnych neštátnych peniazoch.

Článok bol z väčšej časti napísaný pred masovým výpredajom bitcoinu a etheru v polovici marca roku 2020. Hoci výpredaje nič nemenia na spísaných autorových názoroch, je vhodné uznať, že DeFi aplikácie (najmä MakerDAO) ukázali svoju fragilitu a sú v súčasnej podobe veľmi náchylné na zlyhanie tvárou v tvár čiernej labuti (menovite zlyhaniu incentivizačného modelu pri zahltení siete a súčasnom výpredaji etheru). Každý neúspech je však v tejto oblasti príležitosťou na poučenie – ak súčasné DeFi aplikácie zlyhajú, vyrastú na ich ramenách výrazne lepšie a odolnejšie.